ニュースリリース

<黒字企業割合は53.5%>令和6年版「TKC経営指標(BAST)」を発行― 全国363金融機関等で融資審査などに利用 ―

2024年5月29日

TKC全国会(会長:坂本孝司/事務局:東京都新宿区)は、6月3日より令和6年版「TKC経営指標(BAST)」をWeb方式で提供開始します。

令和6年版BASTは昨年1年間(2023年1~12月)にTKC財務システムを利用して決算を迎えた年商100億円以下の中小企業の経営成績と財政状態を分析したもので、25万8,452社(全法人数の9.0%超)、1,190業種を収録しています。

Ⅰ 令和6年版「TKC経営指標(BAST)」のポイント

令和6年版「TKC経営指標(BAST)」のポイント(令和4年版との比較)

- 黒字企業割合は、前年と同率の53.5%となりました。

- 1企業当り平均売上高は235,006千円(対前年比105.3%)となり、2年連続増加しました。

- 売上高が増加した結果、経常利益は3年連続増加し、対前年比103.2%となりました。

- 1人当り売上高・人件費がそろって2年連続増加しました。

- 短期借入金が昨年よりも増加しました。

1.黒字企業割合は前年から変化なし

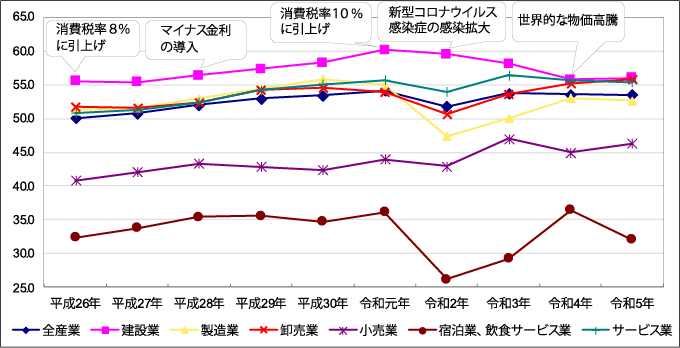

【産業別黒字企業割合の推移】

2023年の全産業の黒字企業割合は、前年と同率の53.5%でした。

産業別に見ると、黒字企業割合が最も低い産業は宿泊業、飲食サービス業で、2022年と比べ4.3ポイント低下の32.1%でした。また、黒字企業割合が最も上昇したのは小売業で、2022年から1.3ポイント上昇の46.3%でした。

2.売上高が2年連続増加

2023年の全産業の売上高(1企業当り平均額)が2年連続増加し、235,006千円となりました(対前年比105.3%)。

産業別に見ると、すべての産業で売上高が2年連続増加し、その中で対前年比が最も高かったのは、宿泊業、飲食サービス業の122.0%でした。

3.経常利益が3年連続増加

2023年の全産業の売上高が増加し、限界利益率が2022年と同率の43.2%となった結果、2023年の全産業の限界利益は、前年から5,143千円増加(対前年比105.3%)しました。また、販売管理費が1,325千円増加(対前年比107.6%)し、固定費合計が4,887千円(対前年比105.5%)した結果、全産業の経常利益は3年連続増加し、8,179千円(対前年比103.2%)でした。。

4.1人当り売上高・人件費がそろって2年連続増加

2023年の全産業の平均従事員数は、前年から0.3名増加(13.6名→13.9名)し、1人当り売上高(年)は前年から491千円増加の16,924千円、1人当り人件費(年)は43千円増加の3,939千円でした。全産業の労働分配率は、前年から1.0ポイント低下の53.9%でした。

5. 短期借入金が増加

2023年の全産業の簡易キャッシュ・フロー計算書を見ると、財務活動によるキャッシュ・インが前年から576千円増加の1,178千円でしたが、これは、短期借入金によるキャッシュ・インが前年から488千円増加の1,219千円となった影響によるものでした。

Ⅱ 日本標準産業分類の改定への対応

前回の改定(平成25年10月改定)から10年ぶりに日本標準産業分類(総務省)が改定され、令和6年4月1日以降に作成する公的統計の表示から適用することとされました。今回の改定では、コロナ禍を背景とした業種の新設や、制度改正に対応するための業種の新設等が行われています。

令和6年版「TKC経営指標(BAST)」では、改定後の日本標準産業分類体系に従いBAST値を集計しています。

Ⅲ 「優良企業」の定義

当指標では、同業種同規模の平均値を優良企業、黒字企業、欠損企業、黒字企業中位グループ、全企業の5つに分類し確認することが可能です。

「優良企業」の定義は、以下の6つの条件をすべて満たす企業です。

- 法人税申告時に税理士法第33条の2第1項に規定する書面が添付されている。

- 中小会計要領(中小指針)または企業会計基準に準拠している。

- 限界利益額が2期連続で増加している。

- 自己資本比率が30%以上である。

- 税引き前当期純利益がプラスである。

- TKCの会計ソフト「FXシリーズ」で月次決算を行っている。

今後、TKC全国会は優良企業の育成にむけて、より一層力を入れて取り組みます。

Ⅳ 金融機関における「TKC経営指標(BAST)」の活用

TKC全国会は、調査に協力したTKC会員、全国20のTKC地域会と「中堅・中小企業の持続的成長支援」の覚書を締結する金融機関、信用保証協会へBASTを提供しています。利用金融機関数は363機関(4月30日現在)で、約7,500のBAST利用IDを発行しています。金融機関数の内訳は、都市銀行3行(都銀における利用行割合60.0%)、地方銀行52行(83.9%)、第二地方銀行32行(86.5%)、信用金庫198庫(78.0%)、信用組合45組合(34.9%)、信用保証協会27協会(52.9%)、その他6機関となっています。

利用金融機関では、融資審査等での比較データとしての利用に加え、中小企業の経営改善を支援する際のベンチマークとして活用するなど、中小企業金融における“目利き力強化に役立っている”と評価が高まり、年々、利用機関数・ID数とも増加しています。

今後も地域金融機関と連携し、中小企業の健全な成長・発展を支援してまいります。

神戸大学・経済経営研究所教授・家森信善氏の推薦のお言葉

神戸大学の家森信善教授より、「TKC経営指標(BAST)」を推薦するお言葉を、次のように頂いています。

〈推薦のことば〉

TKC全国会の会員の皆さまにおかれましては、日頃より全国の中小企業の経営革新や経営改善支援に積極的に取り組んでおられ、深く敬意を表する次第です。

このたび、TKCから「TKC経営指標(BAST)」(令和6年版)が発刊されました。BASTはTKC会計人の関与先である約26万社の法人企業が税務申告をした財務諸表を母集団として作成されたものです。TKC会計人が標準業務として確固たる信念に基づいて実施されてきた巡回監査の集大成といえるもので、まさにTKC会計人にしか作れない、膨大かつ貴重な資料です。この令和6年版は、令和5年1月期から令和5年12月期までの法人企業を母集団として編集されており、正確性と速報性を持つ経営指標です。

国内経済は、新型コロナウイルス感染症からの回復傾向を見せる中、デジタルトランスフォーメーション(DX)やサステナビリティ経営が企業の競争力を左右する重要な要素として浮上しています。日本銀行は本年3月にマイナス金利政策を解除し、金利のある世界に戻りつつあります。また、大企業を中心に、良い人材を確保するために大幅な賃上げが行われています。こうした状況の中、会計をしっかりと行い、自社の財務状況を客観的に把握することが経営の持続可能性と革新性を高める上でより一層重要となっています。BASTを活用すれば、自社の相対的な位置づけも理解し、改善点を捉えることが可能です。さらに、大きな課題である取引先との価格交渉においても強固な根拠を提供します。

金融庁は昨年4月に「中小・地域金融機関向けの総合的な監督指針」の一部改正を実施しました。この改正により、金融機関が融資先企業に経営者の個人保証を徴求する場合は、経営者保証が必要な理由を経営者に具体的に説明し、記録することが求められます。昨年度上期末の実績によると、経営者保証の付いていない新規融資の比率は半年で13%ポイントも向上して47%となりました。しかし、経営者保証が自然に外れるわけではありません。経営者保証不要の企業体になるには、付加価値(限界利益額)の向上、すなわち黒字決算が欠かせません。そこで、経営者が頼れるのは、親身の相談相手である税理士・公認会計士の皆さまです。BASTは、税理士・公認会計士、金融機関が一緒になって経営革新や経営改善を支援していく上でも、非常に価値の高い資料と言えるでしょう。

中小企業が経営革新や経営改善を果たすために、この「TKC経営指標(BAST)」が、最大限に活用されることを心より祈念しております。

令和6年5月31日

神戸大学 経済経営研究所教授 家森 信善

「TKC経営指標(BAST)」要約版・速報版

BASTは原則としてTKC会員以外への提供等を行っておりません。

ただし、より多くの企業経営者等に自社の現状分析や経営方針決定等でご活用いただくため、要約版および速報版を公開しています。

閲覧方法

下記のTKCグループホームページ「経営者の皆様へ」サイトから閲覧できます。

URL:https://www.tkc.jp/tkcnf/bast/sample/

ご参考

「TKC経営指標(BAST)」とは?

TKC経営指標(BAST)は、TKC会員(税理士・公認会計士)が関与する中小企業の経営成績と財政状態を分析したものです。TKC会員が毎月継続して実施した巡回監査※と月次決算により作成された会計帳簿を基礎とし、そこから誘導された信頼性の高い決算書(貸借対照表および損益計算書)を収録データとしています。

これだけの精度と速報性を持つ中小企業の経営指標は、世界にも類例がなく、金融機関等から高く評価されています。令和6年版(2023年1~12月確定決算)の収録法人数は25万8,452社、分析対象は1,190業種に及びます。

BASTは個別企業の決算書を開示しているものではなく、2期比較が可能な、同業種同規模の3社以上の決算書を合算し、その平均値を優良企業、黒字企業、欠損企業、全企業、黒字企業中位Gの同類体系により表示しているものです。

※巡回監査:関与する中小企業を毎月および期末決算時に巡回し、会計資料ならびに会計記録の適法性、正確性および適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導すること。

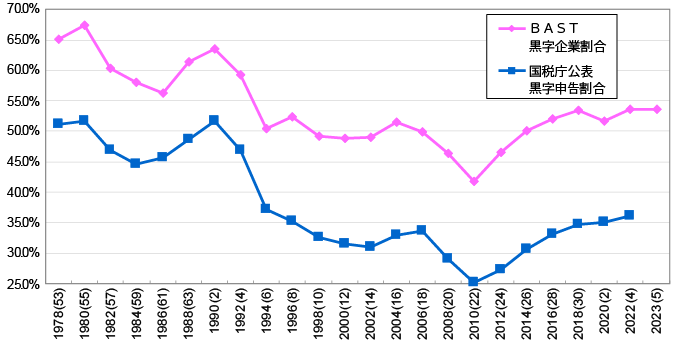

【黒字企業割合と黒字申告割合の推移】

※1「BAST黒字企業割合」は、「TKC経営指標(BAST)」の「収録件数」及び「黒字件数」を基に計算しています。なお、「TKC経営指標(BAST)」の「黒字企業」とは、「期末純資産」及び「税引前当期損益」が、いずれもプラスである企業をいいます。

※2「国税庁公表黒字申告割合」については、2006(H18)年までは、国税庁「会社標本調査結果」における数値を採用し、2008(H20)年以後は、同庁「法人税の申告事績の概要」における数値を採用しています。

収録企業における特性

令和6年版収録の全企業データでは黒字企業割合が53.5%となっています。特に、

- TKCのパソコン会計ソフト「FXシリーズ」で業績管理を行っている

- TKCの経営計画ソフト「継続MAS」で経営計画を策定している

- 「税理士法第33条の2による書面添付」を実践している

――これら3つの条件に合致している企業の黒字企業割合は57.2%となっています。

【BAST収録企業の黒字企業割合】

| 令和6年版 | 令和5年版 | 差異 | ||

|---|---|---|---|---|

| BAST収録全企業 | 53.5% | 53.5% | - | |

| うち、Fのみ利用企業 | 53.6% | 53.6% | - | |

| うち、KFのみ利用企業 | 53.8% | 53.7% | +0.1% | |

| うち、KFS利用企業 | 57.2% | 57.4% | -0.2% | |

〈Fのみ利用企業〉

TKCのパソコン会計ソフト「FXシリーズ」で業績管理を行っている企業

〈KFのみ利用企業〉

FXシリーズ利用でTKCの経営計画ソフト「継続MAS」で経営計画をしている企業

〈KFS利用企業〉

FXシリーズと継続MAS利用で、「税理士法第33条の2による書面添付」を実践している企業

「TKC経営指標(BAST)」の著作権について

「TKC経営指標(BAST)」の著作権は株式会社TKCに帰属します。

「TKC経営指標(BAST)」の内容を論文等で引用又は参照する場合は、説明文として下記の文章を必ずご利用ください。

この「TKC経営指標(BAST)」は、TKC全国会に加盟する職業会計人(税理士・公認会計士)が、その関与先である中小企業に対し、毎月企業に出向いて行う「巡回監査」と「月次決算」により、その正確性と適法性を検証した会計帳簿を基礎とし、その会計帳簿から作成された「決算書」(貸借対照表・損益計算書)を基礎データとしています。なお、これらの決算書は、そのまま法人税申告に用いられています。

以上

当リリースに関するお問い合わせ先

株式会社TKC 東京本社 広報部

TEL:03-3266-9200