- プロフィール

- せんが・ひでのぶ●計数感覚・養成コンサルタント。マネジメント能力開発研究所・代表。

中小企業診断士。株式会社TKCで、財務会計、経営管理などのシステム開発、営業、広報、教育などを担当。1997年にマネジメント能力開発研究所を設立し、経営と会社数字を関連させて考えられる能力(計数感覚)を高めるためのプログラムを考案。「わかりやすさ、具体性」を重視したコンテンツを提供。企業や公的機関などで研修を行なう。著書に『この1冊ですべてわかる管理会計の基本』(日本実業出版社)、『計数感覚がハッキリわかる本』、『〔新版〕経営分析の基本がハッキリわかる本』、『会社数字のコツがハッキリわかる本』(3冊ともダイヤモンド社)、『「ベンチャー起業」実戦教本』(共著:プレジデント社)などがある。

あなたの会社では、日々の業績管理を行う時に、何を重視していますか。売上高、販売量、販売単価、売上総利益、営業利益など注目すべきものはたくさんありますが、売上高を重視していないでしょうか。なぜ売上高を重視するのでしょうか。端的にいえば、日々の管理では、売上高が一番把握しやすいからではないでしょうか。

しかし問題が多いのです。売上高を見ると利益が見えますか。売上と利益の間には、多様なコストが介在し、利益を見えなくしています。さらに日々の売上高の増加に従って、コストがどう変化するか不透明なことも利益を読みにくくしています。もう少し利益と関連の深い指標を使うべきです。

では、売上高でなく何を重視すべきでしょうか。端的に言えば、限界利益を日々追求すればいいのです。限界利益は、すでに説明したように、利益と固定費の源泉です。「変動損益計算書を作成していないので限界利益は見れない」というならば、作成してください。業績管理が、とても実施しやすくなります。今回は、その理由と管理方法を考えましょう。

売上高を目標にしたら…

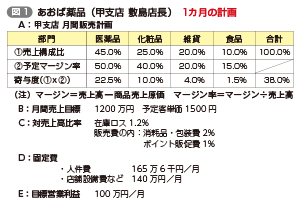

あおば薬品は、県内に10店舗を展開している地域密着のドラックストアです。60坪ほどの甲支店を任された敷島店長は、図1のような月間販売計画を実行中です。駅に近い立地の甲支店は、従業員数4名、調剤部門はありません。敷島店長は、登録販売者の資格を保有していて、医薬品の販売に力を入れています。

本部の指示で、月間売上高1,200万円と客単価1,500円の達成が重点目標です。月末まで6営業日を残した時点で、売上高は930万円あり、270万円(1,200万円-930万円)の売上高をあげる必要があります。月初から2回の期間限定ポイント2倍セール(SNSで告知)を実施してきました。売上高予算と客単価目標を達成するために、敷島店長は3回目として1日限定のポイント5倍セールを行いました。

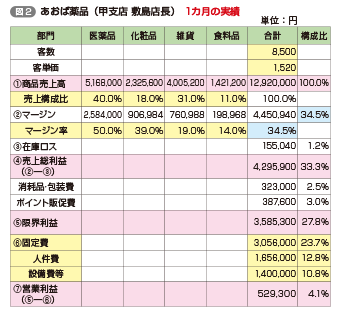

結果は、売上高1,292万円と客単価1,520円と計画を上回りました(図2)。その後、本部からやってきた橘マネジャに指摘を受けます。営業利益予算100万円が達成できていないというのです。確かに営業利益は52万9,300円と予算の約半分でした。

敷島店長は不満です。本部の重点目標には、営業利益が明記されていないからです。橘マネジャは、「売上高と客単価の達成によって、営業利益予算は当然達成しないといけない」というのです。敷島店長は「営業利益予算も重点目標として明示すべきだ」と心の中でつぶやきました。コミュニケーション不足も問題ですが、本部は営業利益予算の達成も重点目標として指示すべきだったのではないでしょうか。

しかし、客単価が1,520円とアップし、売上高も予算を92万円も上回ったのに、なぜ営業利益が52万円と目標の半分にとどまったのでしょうか。

その原因は、3回目のポイント5倍セールにあります。このセールにより、売上高予算の達成と客単価アップには成功したのですが、売上構成比の変動によるマージン率の低下と2つのコストの増加が、利益の足を引っ張りました。

売上構成比は、医薬品45%⇒40%、化粧品25%⇒18%、雑貨20%⇒31%、食料品10%⇒11%となりました。各部門のマージン率の変化はわずかですが、マージン率の低い雑貨と食料品の売上高が伸びて、甲支店全体のマージン率が38%⇒34.5%に低下しました。(注:寄与度の合計(図1)は、甲支店のマージン率と一致)。

医薬品や化粧品の販売は、2回のセールで需要をある程度吸収してしまい、3回目のセール後、ポイント利用が増加、そのポイントで雑貨や食料品を購入する顧客が増えてしまったようです。

では2つのコストとは何でしょう。消耗品・包装費とポイント販促費です。消耗品・包装費の対売上高比率は2%から2.5%にアップ、ポイント販促費も1%から3%にアップしたのです。なお在庫ロスは、毎月実地たな卸を行っていないため、計画値の1.2%で推計して評価しています。

このように売上高だけを見て経営すると、マージン率やコストの変化に鈍感になってしまうことが、一番の問題なのです。敷島店長は、売上高を伸ばせば、利益も伸ばせると、間違った考え方をしていたようです。この考え方は、今も昔も計数感覚のない人にありがちな考え方です。

利益目標のために、限界利益の変化に注目

売上高と利益の間には、多くのコストが介在します。利益を予想しにくい理由は、売上高の増加に伴って、コストが連動するとは限らないためです。これまでも説明してきたようにコストには、変動費と固定費があります。変動費は、売上高が増えれば連動して増えますが、固定費は大きく増減しません。変動費比率(変動費÷売上高)のアップが、限界利益率の減少につながり、売上高が増加しても利益が増えないどころか、減益になることがあります。

では利益目標の達成のためには、どう考えるべきでしょうか。注目すべき指標が限界利益です。限界利益は、売上高と連動するコスト(変動費)を控除した後のマージン(粗利益)です。日々の売上高を管理できれば、日々の限界利益も把握可能です。あおば薬品では、商品別(部門別)にマージン予算を組めるのですから、変動費である売上原価(仕入原価)はしっかり把握できています。それに加え、売上原価に影響する在庫ロス率も、異常がない限り、経験的に把握できています。

以上の情報を組み合わせれば、売上総利益(売上高-売上原価-在庫ロス)は、日々把握できます。これに加え、販売費のうち、変動費である消耗品・包装費、ポイント販促費を日々把握することで、限界利益(売上総利益-消耗品・包装費-ポイント販促費)も把握できます。

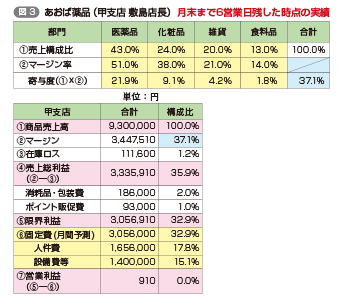

3回目のポイント5倍セール直前(月末まで6営業日ある)の損益の状況は、どうなっていたでしょうか(図3)。売上高は930万円で、売上構成比は、医薬品43%、化粧品24%、雑貨20%、食料品13%となっていてます。消耗品・包装費やポイント販促費の対売上高比率(構成比欄参照)は、予算と同率です。しかしマージン率の高い医薬品、化粧品の売上構成比が下がり、マージン率の低い食料品が伸びていることが原因で、売上総利益率が、目標36.8%(目標マージン率38.0%-在庫ロス率1.2%)から、35.9%に下がり、その影響で限界利益率が目標33.8%(目標マージン率38.0%-在庫ロス率1.2%-消耗品・包装費2%-ポイント販促費1%)から、32.9%にわずかに低下しています。

限界利益は、305万6,910円となり、目標405万6,000円(目標売上高1,200万円×目標限界利益率33.8%)に、約100万円足りません。

損益分岐点だった!!

さて月末まで6営業日残した時点で「限界利益が100万円足りない」ということで、何か気づきませんか。

限界利益がさらに100万円増えれば、限界利益が予算と同額の405万円になります。月間固定費は305万円の計画ですから、目標営業利益100万円(限界利益405万円-固定費305万円)が達成できるということです。

ここで判明した事実を確認しましょう。月末まで6営業日残した時点で、①月間固定費と同額の限界利益を稼いでいたこと。②よって営業利益はゼロ(910円)であったこと。①と②から、営業利益がゼロになる損益分岐点に達していたことになります。すなわち、損益分岐点の売上高は、930万円ということです。

橘マネジャは、敷島店長にアドバイスします。

「3回目のポイント5倍セール後に、ポイント利用が増え、変動費比率が増加する可能性があるので、限界利益に影響が出ることは想定できるね。セールを決定する前に、限界利益がどう変化するか慎重に検討すべきだった」。

さらに続けて「月末までの限界利益を予想して、固定費の月額を再確認して、限界利益と固定費を比較するべきだ」というのです。つまり「予想限界利益-月額固定費=予想営業利益になるのだから…」。

敷島店長が利益目標を意識しないで、売上高と客単価にこだわったことに問題がありました。このようなことは、現場ではよくあることですが、あおば薬品では、月間予算を利益まで計画しているのですから、やはり問題です。利益目標を達成できなかった本質は、売上重視であったということです。

最後に、次回に向けて質問です。

Q 営業利益=(A)×(B) 月次の利益管理を前提に、AとBに入る用語を考えてください。