事務所経営

デジタル時代への挑戦!近未来対応の巡回監査で高まる社会の期待に応えよう!

とき:平成28年6月28日(火) ところ:TKC東京本社

従来の巡回監査を「ITを活用して事前確認によって全体を俯瞰し、監査ポイントを抽出してから現場に出向く手法に転換する」。このような課題に向けて、TKC全国会は昨年末、「自計化を前提とした巡回監査手順の研究チーム」を発足した。研究チームの3名がデジタル時代の巡回監査の方向性や会計事務所の役割を語り合った。

出席者(敬称略・順不同)

自計化を前提とした巡回監査手順の研究チーム

リーダー 加藤恵一郎(北海道会)

メンバー 原田伸宏会員(関東信越会)

吉野太会員(神奈川会)

司会/会報『TKC』編集長 石岡正行

税理士法「相当注意義務」を基本に巡回監査の効率化を組織横断的に議論

──TKC全国会では、デジタル時代の巡回監査のあり方を示すため、「自計化を前提とした巡回監査手順の研究チーム」を立ち上げました。先般の第125回TKC全国会理事会(平成28年6月16日)において、その第1回報告が発表されたわけですが、はじめに研究チームの発足の経緯を教えてください。

加藤恵一郎会員

加藤 巡回監査の問題については、数年前からいろんな場面で議論されていました。会合の合間や懇親会などでも「いまの巡回監査は、このままでよいのか?」「将来の巡回監査はどんなものか?」という話がよく出ていました。

というのも、まず一つ目として、昔と違っていまは、自計化がずいぶん進んできていますよね。しかし、自計化を前提としたときの巡回監査をどうすればよいのかということが、TKC全国会として明確にされていませんでした。各事務所において、バラバラに進んでいる状態のままだと、特にニューメンバーズ会員の皆さんが迷ってしまうのではないか。あるいは、しっかりTKCシステムを使いながら従来の手順で巡回監査を行っている事務所でも、それがいまの実情や将来に向けて一番適した方法なのか不安だというご意見もありました。

二つ目として、巡回監査というものが歴史的に50年以上経過している中で、会計事務所のするべきことがどんどん増えてきています。もちろん、租税正義の実現を図るため税理士法の「相当注意義務」をしっかり果たしていかなければならないという基本は変わりありませんが、経営者にいろいろなアドバイスをするというようなことや、企業防衛もそうですし、継続MAS、新しいところでは7000プロジェクト(金融機関と連携した経営改善計画策定支援)も加わってきています。そのように、非常に限られた時間の中でたくさんの仕事をしていくためには、巡回監査をどう効率よくすればよいのかという工夫が十分ではありませんでした。そのようなことへの対応が、当研究チームが作られた背景といえます。

巡回監査については、TKC全国会では巡回監査・事務所経営委員会が中心となって対応しているわけですけれども、組織横断的に方向性を示そうということで、システム委員会や書面添付委員会、ニューメンバーズ・サービス委員会、そしてTKCからも研究チームのメンバーに加わっていただいています。

特に最近、私たちを取り巻く環境が急激に変化しています。TKCではフィンテックサービスや証憑ストレージサービスもはじまりますし、いろんなことがデジタルで処理できる時代に入っています。ですから、このタイミングを逃してしまったら、もはや手遅れになるという危機感がありました。

──特に、巡回監査・事務所経営委員会では、『巡回監査報告書』の改訂という大きな問題がありますね。

原田 これだけ時代が大きく変化している中で、『巡回監査報告書』の内容について、自計化などの時代対応をしていかなければならないという議論が以前からありました。巡回監査支援システムの普及が思うように目標に近づいていかない、巡回監査の品質の向上にも限界感があって、もう一度、巡回監査のあり方や目的をしっかり話し合って、会員の共通認識を確認したうえでものごとを進めていかないと、この壁は突破できないなという感じを持っていました。

そのような問題意識があったので、事前監査の考え方やIT時代の「格好いい巡回監査」の話をされていた加藤先生にわれわれのほうからもアプローチして、このプロジェクトが進んでいったというところもあります。

吉野 TKC全国会の巡回監査は税務監査がベースですけれども、それに加えて経営助言も合わせてやらねばならないということを飯塚先生は一貫して訴えられており、それが後のKFS運動や7000プロジェクトにもつながっています。

巡回監査における精査から経営助言・書面添付までの流れは、信頼性の高い帳簿があればこそ、それをベースにさまざまな経営面のアドバイスができる、金融機関からの融資もスムーズに受けられる、書面添付ができるという、私たちの本来業務そのものなのだと思います。

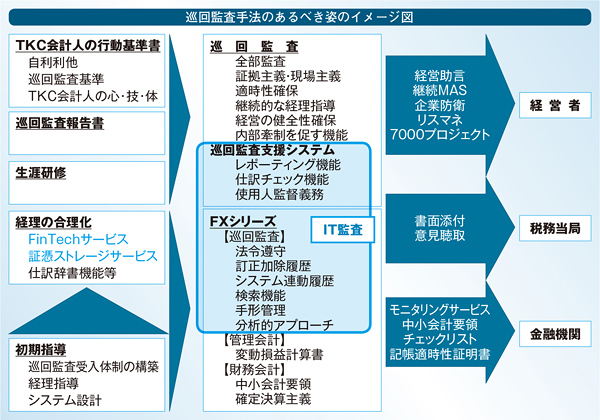

そして『巡回監査報告書』は、税理士法上の相当注意義務と使用人監督義務の問題を考慮しながら税務監査中心に作成されていますけれども、単なる決算申告書作成のための事後的チェックではなく、事実を確証するための証拠へのこだわり、内部牽制、経理の指導育成、監査担当者の指導育成も考慮された先手先手の事前対策的アプローチが特徴です。巡回監査の方向性を指し示し、また多くの事務所で活用できるものでなければと考えています。

第125回TKC全国会理事会発表資料から(以下同様)

いくら時代が進んでも「現場に赴くこと」が必須となる

──TKC会員事務所にふさわしい巡回監査のあり方の一番重要なポイントをあらためてお話しいただけますか。

加藤 いま、TKC全国会でクローズアップされているのは「会計」の重要性です。平成24年に中小会計要領が取りまとめられましたが、日本には確定決算主義がありますので、中小会計要領に基づいた正しい決算書の作成を通じて正しい申告書が作成されるという流れが確立されました。税理士が日常業務を通じてしっかり会計を見ているということが正しい決算書につながり、金融機関などとの信頼関係を作るうえでも欠かせなくなってきました。そういう意味では、巡回監査のポイントは、税務だけでなく会計も含めた正しい決算書の作成にまで広がっています。

また、今回研究チームでは、将来に向けて巡回監査業務を、「変わらないもの」「変わるもの」「変えるべきもの」という三つに分類しましたが、とにかく税理士法第45条の「相当注意義務」をしっかり果たすことと、そのためには現場に赴くという部分は、いくら時代が進んでも絶対に崩してはなりません。逆に、ツール類は環境に合わせてどんどん変えていく。それを怠ると、時代遅れの巡回監査になりかねません。

原田 私は、巡回監査を何のためにやっているのかというと、一言でいえば、関与先支援のためだと思っているんですね。会計もだれが何のためにやっているのかというと、会社が自らのためだと思うのです。だから、会計ルールも社長さんが分かりやすくて、自分で使いこなせるものでないといけないというのが中小会計要領の真骨頂でもあるわけです。ですから、われわれの巡回監査も経営者目線でなければいけません。

巡回監査という言葉には、いろんな概念が含まれているわけですけれども、その一つは、関与先のために月次決算の仕組みを作って差し上げて、自社の業績を経営者が読めるようにすることです。それが結果として、黒字化につながっていきます。これが一義的であるべきであり、そのための会計ルールが中小会計要領です。その品質保持のために、巡回監査があり初期指導がある。経営の健全性を吟味するうえでも、一番大事な基礎になる部分だと思っています。

二つ目は対外的な意味合いです。信頼関係を作る上で重要な税務当局と金融機関に対して、税法や中小会計要領というルールに従って、巡回監査を通じて内容をチェックしているということを知っていただく。これもわれわれの第三者としての役目です。

その際、業務として品質を上げながら効率的にやっていくには、TKCシステムなどのITの力をふんだんに活用していく。そこで捻出された時間は、助言業務と向き合うことに使っていくべきものです。そこはどんなにITが進化しても、省力化できないところなので、われわれは、まさに経営者の方々と向き合って、真ん中に月次決算の数字をおいて、業績を検討したり、いろんな提案をしたりする。そのような付加価値を上げることに使っていくことが大事だと思っています。

吉野太会員

吉野 フィンテック・証憑ストレージなど経理のIT化が進むと、現場に行かなくても帳簿上の表面的な監査はできるという話は研究チームの中でもありました。しかし、それでも巡回監査に行かなければいけないというのが研究チームの答えです。そうしないと、われわれの本当の意味での責任が果たせないからです。

飯塚事件の前後に飯塚先生が事務所職員に向けて書かれた文書には「諸君は、日常の監査の中で、脱漏取引の発見に、最高の重点を指向しなければならない。」とあります。それには「現場に赴く」ことが必須であり、それを的確に判断するには「監査人の心理的条件」が整っていなければなりません。これらは、どんなにITが進化しても、われわれが守っていかなければいけない部分です。もっというと、関与先の現場に行って社長さんと話をするとか、実際に工場に行って機械や在庫を見てくるという本来の監査や経営助言に時間をまわせる好機が来るのだと考えたいです。

巡回監査業務の分類

- 変わらないもの

・「毎月、関与先を訪問し、巡回監査を実施する」

・「巡回監査は全部監査を前提とする」

・「経営方針の健全性の吟味に努める」→重要度がさらに高まる - 変わるもの

・「証拠書類」:紙から電子へ

・「経営者からの期待、価値観」:決算申告→判断業務、経営助言、証明業務 - 変えるべきもの

・「監査手順とその方法」:FinTechや電子証憑に対応した巡回監査の手順等

・「監査ツール」:『巡回監査報告書』、「巡回監査支援システム」、その他

・「事務所の法的防衛を図る仕組み」:FinTechや電子証憑に対応した証明三表

・「巡回監査」の質の向上:◎10個の割合、KFS実践割合、黒字割合等

最新の巡回監査支援システムで監査前後で職員を組織的にサポート

──この先、デジタル化が進めば進むほど、TKCシステムの使い方によって、事務所の格差が広がってしまうのではないですか。

加藤 これから自計化を前提とした巡回監査の手法とTKCシステムとの親和性・連動性がどんどん高まると思います。そうなってくると、そのツールを上手に使いこなす事務所と、あまり使いこなせない事務所とでは、おっしゃるように格差がますます開いていきますね。特に、時間の使い方が圧倒的に違ってくるでしょう。

現に、TKCシステムというツールで効率よく、精度の高い巡回監査をしている事務所は、それに伴ってさまざまな付加価値を高めるサービスができるようになっています。しかし、会員間で大きな差ができてしまうのは、避けなければなりません。そのためには、TKCシステムをフル活用して来るべき時代に備えるという方向性を打ち出すとともに、それに沿って会員も事務所の体質改善や仕事のやり方を前向きに変革していくことが重要です。

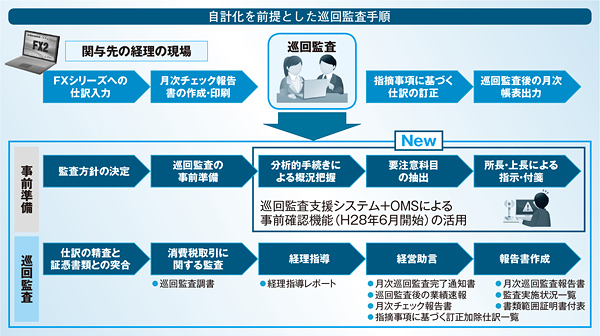

──デジタル時代への対応に向けてこの6月には、巡回監査支援システムに事前確認機能が搭載されました。この機能は、①初期指導中の新規関与先への指導ツール②巡回監査担当者の育成用ツール③仕訳件数が多い関与先の監査の効率化や絞り込みを図るツール④経営助言業務の充実を図るツール──としての活用が期待されています。

原田伸宏会員

原田 事前確認で全体を俯瞰できるのは、巡回監査業務の段取りを付けられるという意味において、職員の学びにもなります。本来、巡回監査は職員の個人プレーの世界で終わってよいものではありません。巡回監査支援システムを使えば、巡回監査の前後で組織的なサポートもできるようになります。このことは、職員を守り、お客さまを守ることにつながります。

もう一つ付け加えると、巡回監査支援システムは、関与先への初期指導が完全に終わっている状態だとスムーズに動くわけですけれども、そうでないと動きがぎこちなくなります。そこを逆手にとって、どこの使い方が悪くて動きがぎこちないのか事務所全員で議論して、問題点を「見える化」してスキルアップして活用していくといいと思います。

吉野 スタッフが巡回監査支援システムを使ってしっかり巡回監査をして、報告を上げてきて、所長がその報告を見ながらまたスタッフに指導していくという循環が事務所全体の業務品質の向上につながります。その前提には、OMS(税理士事務所オフィス・マネジメント・システム)によるスケジュール管理があるわけです。スケジュールに基づいて活動していれば、日報や巡回監査支援システムからの報告に対しても、「もっとこうしたほうがいいよ」などと具体的に指示できるようになり、所長がめざす事務所像に近づけることができると思います。

全部監査は証憑と仕訳の突合ではない 五感を研ぎ澄ませて要点を絞りながら見る

──自計化を前提としたときの全部監査の考え方やあり方について、研究チームではどのような議論がされましたか。

加藤 まず全部監査の正しい意味合いを、再確認しなければいけないというのが議論の中でありました。例えば、巡回監査の現場に赴いて、仕訳を1本ずつ見ながら、証憑と全部突き合わせをしていく。それが300円の駐車場の領収書であろうと、1000円の高速道路料金の領収書だろうと、すべてにチェックマークを付けるのが全部監査だと思っている方がたくさんいらっしゃるのではないかと。でもそれは、飯塚初代会長が言われていた全部監査とは違います。

つまり、税務上、何か疑義が出るようなものがないか、五感を研ぎ澄ませ頭をフル回転させてポイントを絞りながら見なければいけないということです。

原田 いまのお話の通り、証憑と仕訳の突合ではなくて、関与先が証憑を見てどのような判断をしたのか、それを監査してくるのが巡回監査です。例えば、ゴルフボールを買ったという領収書があるときに、それが交際費なのか、社長への貸付金なのか、役員賞与なのか、福利厚生費なのか。そのお客さまの判断を、われわれはチェックしているということだと思うのです。

また、昔は、目の前にあるのは伝票だけだったわけですから、そのインプットすべき証憑について全部チェックを掛けていった。入り口を押さえたということですね。ところがいまは、自計化していますので、既に転記・集計された月次決算の数字が目の前にある。ですから、われわれにはドリルダウン型の監査が必要になっているわけです。そうなると、分析的な思考がさらに重要度を増してきます。そこに一歩踏み込んでいけるのは、新しい時代のあるべき巡回監査の要素として非常に大きいと思っています。

──議論の中では、公認会計士協会による研究報告「ITを利用した監査の展望──未来の監査へのアプローチ」も参考にされたそうですね。

加藤 会計士監査も、もともとは経営者の不正発見という目的のもと厳格な精査が求められていました。ところが産業革命時代に入ると、会社の取引量が莫大になり試査に頼らざるを得なくなったということなんですね。でもITが発達して細かいところまで何らかの形で個々のデータにアクセスできるようになる中で、今後は世間を騒がしている経営者の不正にもしっかり対応できるような「精査的な手法」に変わりつつあるということです。

一方、税務監査については、飯塚初代会長が「相当注意義務を履行するためには全部監査でなければならない」と言われていたように、会計士監査とは目的は違いますけれども、やらなければならない部分がかなり近づいてきたのではないか、だとすれば会計士監査で使用するツールも大いに参考になるのではないかと感じています。そういう意味では、われわれの全部監査という考え方も含めて、どう時代対応していくのかを、真剣に考えないといけない境目に来ていると思います。

金融機関ともデータがつながるのはTKC会員にとってビッグチャンス

司会/石岡正行『TKC』編集長

──AIやフィンテックなどが進展する中、5年後を想定すると会計事務所の業務や役割はどう変貌しているでしょうか。

加藤 いままで会計事務所では、最終的な申告書や決算書が正しく作られれば、月次は多少何かあってもいいではないかという仕事の仕方もないわけではありませんでした。しかしこれからは、原則に戻って月次決算が重要になる。期の途中で第三者の目が入っても、原則通りにできているという方向性が求められると思います。

それと会計事務所として、どこに付加価値を付けていくのか、常に意識しなければいけません。いままでは、申告書や決算書の作成を請け負う、それから記帳を請け負うというような、作業面でお客さまとつながっている部分もありました。しかしこれからは、経営の意思決定に役立つデータを提供する、あるいはその考え方を説明することが必要です。そのように、会計事務所の何を付加価値としていくのかを、常に意識しながら進んでいかなければ、5年先10年先の会計事務所はないのではないかと思います。

原田 いろんな正しい物事というのは、つながるのだなと本当に感じています。7000プロジェクトで経営改善計画を作るとモニタリングに入るわけですが、月次決算をしていないとそれも難しいわけです。

そのような仕組みの中で、フィンテックサービスなどによって金融機関ともデータがつながるというのは、TKC会員にとってビッグチャンスだと思っています。われわれのしている仕事が、そのままストレートに、生々しく金融機関に見ていただけるようになるからです。いまからワクワクしています。

吉野 公認会計士協会の研究報告では、ITを使った精査的手法による監査(CAAT)のみならず、継続的監査(CA)が検討されています。CAは監査を深める方向にも活用できますが、監査と両立させずコンサルティングとして業務を請け負うことも考えられるとしており、公認会計士協会は「監査と会計の専門家」として、未来に対して果敢に挑戦しているなと感じました。

同様に税理士が「税務と会計の専門家」として未来に果敢に挑戦するには、書面添付制度と中小企業金融そして経営助言がポイントです。税務の専門家として独立した公正な立場から、書面添付制度を未来にどう展開していくのか? 会計の専門家として決算書の信頼性をどう評価するのか? 親身の相談相手としての手腕をどう磨いていくのか? まずは税理士法にしっかり明記され、制度として確立している書面添付制度をわれわれの未来につなげていくために「巡回監査の徹底断行」の事務所体制作りが先決かと思っています。

「格好いい巡回監査」を合言葉に近未来のあるべき姿の道筋を示す

──将来を見据え、いまTKC会員が取り組むべき巡回監査とはどのようなものでしょうか。

加藤 巡回監査は長い歴史を経て現在に至っていますが、惰性や何となくそうしているというマンネリ化の状態が一番怖いですね。何のために巡回監査をやるべきなのかということを再度意識しなければいけないと思います。しかも道具に振り回されてはいけない。われわれは、あるべき姿を実現するために道具を改良するのであって、道具のために仕事をしているのではないというのもポイントだと思います。

原田 まず前提として、われわれの仕事とは何かということをもう一度、明確に確認すること。そして、それに向かって自信を持って堂々と進んでいきたいですね。その中身というのは、先ほど申し上げたように、月次決算の仕組み作りです。それがお客さまの根源的なニーズであり、そこに応えるのが月次サービスだと思っています。そして、月次決算を通じて会社が黒字になっていく。併せて、決算書の信頼性や、税務的なリスクヘッジの仕組みも実現するのだと思います。

もう一つ、あえて申し上げるならば、会社を巻き込む巡回監査をしていかなければいけないと思います。黙々と下を向いてチェックして帰ってくるのではなくて、経理担当者とコミュニケーションを取りながら仕事していく。社長さんとも業績確認してくる。そこに向かってやっていきたいと思います。

吉野 2013年にオックスフォード大学のオズボーン准教授が、論文(雇用の未来)で10年後になくなる職業として税務申告者等を挙げました。新年のテレビ特番でそのことが紹介されていたのをたまたま見ていて、せっかくの正月気分が台無しになりました(笑)。確かに、5年先10年先になくなる職業はあるとは思いますが、税理士は、この先も社会に本当に必要だと思われるような職業であってほしいし、子どもたちやその次の世代にとっても誇らしい職業であってほしいと願っています。

そのためには、時代の変化に対して、われわれにはどういう役割があるのかということを常に考える必要があります。そのときに軸になるのは、われわれの専門性とは一体何なのかということです。巡回監査というのは、変化していく時代に対して積極的にアプローチしていく一種の運動でもあると感じています。

──これからの活動について抱負をお聞かせください。

加藤 吉野先生も言われたように、税理士という職業が「つまらない」「いまいちだね」と世間から思われるようなことには絶対にしたくないですよね。税理士は、「時代に対応したいい仕事をしているな」と言われたい。特に、巡回監査業務はITを駆使しつつ、中小企業の経営者の懐に深く入り込んで、「すごく先進的だけど、人間味のある仕事をしているな」という方向に持っていきたいと思っています。

そのためには、いろんな工夫をしていかなければいけないし、会員の皆さんの知恵をお借りしながらやっていきたいということです。この研究チームは、「格好いい巡回監査をしよう!」を合言葉にして始めたので、そのことをこれからも強く意識して、しっかりした道筋を示していきたいと思っています。

結論

- ITの進化に伴い、巡回監査の手法は変わっても「現場主義」、「証拠主義」の本質は変わらない。加えて「経営助言」のニーズはますます重要となる。

- 巡回監査で「変えるべきもの」については、関連する委員会にて検討し迅速に対応する。

- 自計化を前提とした巡回監査の実施により、

(1)決算書の信頼性をさらに高める。

(2)関与先の成長・発展に向けて会計指導力を発揮する。 - 「巡回監査」の本来あるべき姿とのギャップを早期に解消する。

- 常に進化しているTKCシステムを徹底活用することにより、会計事務所の未来を切り拓く!

(構成/TKC出版 古市 学)

(会報『TKC』平成28年8月号より転載)