事務所経営

感動を呼ぶ巡回監査―不死身の高付加価値経営は、ここからはじまる

- 目次

-

- ◎出席者(敬称略・向かって右から)

- 菊地大輔会員(東北会)

田中義一会員(中国会)

小園元一会員(近畿大阪会)

司会/栗田慎一郎巡回監査拡大小委員長(城北東京会)

TKC会員事務所の根幹業務である月次巡回監査の実施関与先件数の拡大が喫緊の課題となっている。会計事務所にとっては、税理士法第45条の遵守と法的防衛、DXの進化などの社会環境の変化に対応した関与先支援を行うために、月次巡回監査の完全実施が必要となる。そこで巡回監査・事務所経営委員会の4名が集い、巡回監査の意義や必要性をあらためて確認し、月次巡回監査体制を構築するための具体策等について語り合った。

■とき:令和8年3月19日(木)■ところ:TKC東京本社

三現主義(現地・現物・現人)による事実認定が意味を持つ

栗田(司会) 本日は、TKC全国会の運動方針の基盤となる「月次巡回監査の断行」をテーマとする座談会です。巡回監査・事務所経営委員会の3名にご自身の経験を交えて、巡回監査の取り組みを率直に語り合っていただき、月次巡回監査の実施に踏み切れない会員先生が一歩を踏み出すきっかけとなれば幸いです。それでは自己紹介をお願いします。

田中 中国会山口県支部の田中です。平成23年に親族外承継により開業しました。税理士2名、巡回監査担当者10名、内勤3名の計15名の事務所です。関与先は約150件で、そのうち月次関与が約135件です。かつては他社システムを利用した、いわゆる「丸抱え」の起票・記帳代行体制の事務所でした。年一決算の関与先も全体の4割を占めていました。しかし、ある出来事を契機に、「TKC方式の自計化」による月次巡回監査体制へ転換しました。現在は、翌月巡回監査率はほぼ100%を維持しています。

小園 近畿大阪会豊能支部の小園です。昭和60年に開業した事務所を平成27年に承継し、税理士法人として再スタートしました。事務所は税理士2名と巡回監査担当者が6名の計8名で、関与先は約100件です。承継当初から新規の記帳代行は受けずに、月次巡回監査を通じた信頼関係の構築を重視してきました。巡回監査担当者個人ではなく、事務所全体として「面」で関与先を支えて、安心感を与える体制づくりに注力しています。

菊地 東北会宮城県支部の菊地です。TKC会員事務所から独立開業して14年目です。税理士2名、巡回監査担当者8名、内勤4名の計14名で、月次関与先は約140件です。勤務時代の経験から、月次巡回監査を前提とした体制で一貫して事務所経営をしています。OMSの「目標管理(KPI)機能」を活用した数値管理を重視している点が特徴です。

──皆さんに共通することは、巡回監査と真正面から向き合ってこられたことです。ここであらためて巡回監査の意義を確認しておきましょう。『TKC会計人の行動基準書』では、「巡回監査の意義」を次のように定めています。

巡回監査とは、関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである。

巡回監査においては、経営方針の健全性の吟味に努めるものとする。

この定義が示すとおり、巡回監査は単なる帳簿や証憑の確認作業ではありません。毎月、関与先を訪問し、実際の取引や業務の状況を確認したうえで、会計処理や経営判断についての指導を行う点に、その本質があります。その実践において重視されているのが、「三現主義(現地・現物・現人)」です。関与先の現地に赴き、現物を確認し、経営者や担当者と直接対話することで、会計事実の背景や経営者の意思を正しく把握する。こうした事実認定の積み重ねによって、月次巡回監査は初めて意味を持ちます。

田中義一会員

関与先従業員の不正を発見 現場で事実確認し続ける重要性を実感

──近年のDXの進化は業務の効率化を進める一方で、関与先に出向かず、起票・記帳代行を行う関与形態を広げ、「起票・記帳代行丸抱えの会計事務所」と「月次巡回監査の徹底断行を軸に経営者と向き合う事務所」とに税理士業界を二極化させています。そうした中、「通常確認すべき書類等を確認していなかった」ことを理由とする懲戒処分や、関与先から税理士が訴えられる、損害賠償案件が増えています。DXという環境変化は、税理士に「効率化」と同時に「どこまで責任を果たしているのか」を突きつけています。

小園 私は過去の経験から、記帳代行では、「現地・現物・現人」を守ることができず、事務所と関与先との強い信頼関係は築けないと思っています。月次巡回監査で現地に赴き、現物を確認し、人と会い、社長と対話を重ねることで、社長から巡回監査担当者、その先にある税理士事務所までが太い糸で結びつきます。

社長の税務的な判断が誤っている場合には、「それは間違えていますよ」「それをやってはダメですよ」などと伝えねばならない局面があります。記帳代行を行っていて、その局面を乗り切れるとは到底思えません。一般的には、年上の社長が多いと思うのですが、担当者が指摘するには、日頃からの強い信頼関係が不可欠です。だからこそ、三現主義を守った月次巡回監査の実践こそが職域防衛と運命打開につながると考えています。

──では、このような状況の中、現場ではどのような出来事が起きているのか。皆さんの体験をお話しいただけますか。

菊地 私の事務所では、月次巡回監査を通じて、関与先の従業員による不正を発見した経験があります。その会社では部門別管理をしており、我々も月次巡回監査を行っていました。しかし、成果主義の給与体系のもと、生活が成り立たないくらいに低い給与の従業員がいるため、月次巡回監査のたびに制度や給与体系の見直しを提案していました。また、その従業員が属する部門の限界利益率が他部門より若干低い状態が続いたので、社長に理由を聞くと「営業が受注件数を増やすために安請け合いするからだ」と意に介しませんでした。しかし、ある時、違和感を覚えた経理担当者が社内調査を行ったところ、ある営業担当者が顧客用と会社用の金額の異なる二種類の請求書を発行し、その差額を着服していたことが判明しました。

月次巡回監査を通じて、社内のチェック機能が働いたことに安堵すると同時に、現場で事実を確認し続けることの重要性を強く実感しました。

また、記帳代行体制の事務所から移ってこられた関与先の社長が、以前の税理士を「運び屋」と言っていたことが強く印象に残っています。私には「先生」と呼んでくれているので、同じ税理士でも業務内容によってこんなに差があるものなのかと、税理士業界全体のことを考えると、悲しい思いがありました。

田中 ある会社の決算報告で、社長に納税額をお伝えしたところ、「税金がなぜこんなに高いのか。あなた税理士でしょ。この税金を何とかしなさい」と強く言われたことがありました。「今さらできるわけがないじゃないか」と思いつつ、苦しい思いをして試験に合格し、税理士になったのに、その勉強が業務に何も生かされていない現実に、「いったい何のために税理士になったのか」と、とても悲しくなりました。

ただ、その時はTKC入会から間もない頃で、新入会員向けの研修を受けていて、TKCの理念やシステム活用について学んでいた時期だったので、「自計化してもらい月次巡回監査をしっかりやろう」と、業務体制転換を強く決意しました。

記帳代行中心の体制で仕事をしていた頃は、段ボールに入った領収書を預かり、仕訳入力で勘定科目を当てはめる作業が中心でした。

当時は、それが当たり前だと思っていましたが、後に巡回監査の意義や懲戒処分事例を学ぶ中で、非常に危険な仕事の進め方だったと感じるようになりました。実際、記帳代行型では社長に会って直接、領収書の内容を確認する機会もなく、精査が十分にできないまま、仮払金や貸付金が膨らむこともあり、取引の実態を十分に把握できていなかったと思います。

小園 私は、今の事務所の前身となる事務所に入る前、税理士の勉強をしながら、とある会計事務所でアルバイトとして働いていました。そこは丸抱えの事務所で、段ボールが送られてくるような形で業務をしていました。

ある日、その段ボールが紛失するという出来事がありました。私はその段ボールには一切関わっていなかったのですが、当時の所長から「担当職員や自分がやったことにすると大問題になるから、君がやったことにしてくれ」と言われ、所長に連れられて謝りに行くことになりました。所長に「ちゃんと謝りなさい」と言われ、頭を叩かれながら謝りましたが、私の身の入らない態度に腹を立てたのか、相手先の社長から「お前、ちょっと残れ」と言われました。所長は先に帰り、私だけがその場に残され、身に覚えのないことで説教を受け続けました。

その帰り道、私はそれまで一度も休んだことのなかった専門学校へ向かう途中で、涙が止まらなくなりました。「なぜこんなことをしなければならないのか」「税理士とはこういう仕事なのか」と思い、勉強する気力もなくなり、その日、初めて学校を休みました。

この経験が、私の原点です。翌日にはまた早起きして勉強をしに行きましたが、「こういう税理士にはなりたくない」という思いがはっきりしました。

──皆さんのリアルな経験談に、私も過去を振り返って、身につまされる思いがします。

我々税理士の業務は、単に申告書を作成すればよいものではありません。取引の実態や経営者の意思を直接確認し、そのうえで税務判断し、時には、「経営者の心にベルトをかける」といった指導を行う責任があります。月次巡回監査は「損得計算、銭勘定の対象領域ではない」という飯塚毅TKC全国会初代会長の言葉がありますが、まさに今こそ、その言葉の意味を真正面から受け止め、巡回監査を断行すべき時期に来ているのだと感じています。

小園元一会員

社長への手紙や、BASTの活用などで月次関与の必要性を訴える

──月次巡回監査体制を構築する際は、関与先への説明が必要となります。どのようにして関与先に説明して、自計化・月次関与へと転換してもらったのかを教えてください。

田中 私は、既存のお客さまには社長宛の手紙を送り、顧問契約の解除を覚悟の上で、「自計化・月次関与へ切り替えましょう」とお伝えしました。契約解除はありましたが、結果として職員の負担が大幅に減り、所内の業務水準も安定しました。このときの決断は正しかったと感じています。

──新規関与先には記帳代行や年一決算を期待される方もいますよね。

田中 最初に事務所方針と顧問料を明確に説明します。折り合わなければ断られることもありますが、無理に顧問料を下げて受任することはしません。記帳代行時代は、値下げ交渉ばかりで、十分な利益を確保できず苦労しましたので。

小園 私の場合は、ある金融機関から紹介されたお客さまへ説明に伺ったところ、社長は承諾したのですが、経理担当者から「新システム導入直後で負担が大きい」「今の4カ月に1回の訪問からは増やしたくない」と断られました。それでも何度目かの訪問で、「TKC経営指標(BAST)」を用いて、同業黒字企業の数値を示しながら説明をしたことから、月次関与の必要性を理解していただき、顧問契約に至った事例があります。

巡回監査担当者が毎月訪問し、伴走支援することで、確実に経営改善につながることを理解してもらう必要があります。実際に、関与後は黒字化や黒字額の増加を実現しており、「この事務所に任せてよかった」と思っていただける関係が築けています。

菊地 お客さまや会計事務所の職員さんによく誤解されるのは、FXクラウドシリーズと他社システムを比べて、経理担当者から見た使いやすさだけで評価する点です。FXクラウドシリーズは、「経営戦略レベル」「業績管理レベル」「業務執行レベル」の三階層で設計されています。本来は、「経営戦略レベル」において、経営者に気づきを与え、意思決定に役立つ機能が十分に備わっているかで比較すべきです。職員さんが本質を理解した上で、社長に提案できると、記帳代行型から脱却し、お客さまに喜ばれるサービスを提供できると思います。

菊地大輔会員

月次更新完了の目標を設定し、チーム制で事前確認を分担し効率化

──会員先生からは、月次巡回監査の必要性は理解していても、「人手が足りない」「忙しくて回らない」といった理由から、踏み切れない、あるいは中途半端になってしまうという声も少なくありません。ここでは、各事務所が月次巡回監査を実務として定着させるために行っている、具体的な工夫について伺います。

田中 私の事務所では、業務品質を高める目的で、月次更新完了の目標時期を設定しています。具体的には、毎月15日時点で4割、20日時点で6割、25日時点で8割の完了を目指しています。そのために関与先を複数人で対応するチーム制を採用しています。最近、5年目の職員が退職した際、担当していた関与先を他の職員に割り振りましたが、月次巡回監査実施件数を落とすことなく、通常どおり対応することができました。

また、チーム制で事前確認を分担して進められるようになったことで、現地での巡回監査では、経営助言により多くの時間を割けるようになりました。

菊地 初期指導が重なると、巡回監査担当者一人では負担が大きくなり、他の関与先の巡回監査に影響が出てしまいます。そこで、私の事務所ではシステムエンジニアを採用し、システム課を設置しました。システム関連業務や初期指導を分業化することで、巡回監査担当者は、月次巡回監査と経営者との対話に集中できるようになりました。

また、OMSの「目標管理(KPI)機能」で、月次巡回監査の進捗状況を数値で把握し、定期的に職員と共有することで、遅れが出ている場合は早めに対策を検討しています。

そして、関与先との連絡手段を「TKCチャット」に統一し、疑問点を随時に確認することで、初期指導や事前確認に要する期間が短縮しています。

──月次巡回監査を「気合い」や「努力」に頼るのではなく、進捗が見える仕組みとして管理することが、継続のポイントだと感じています。月次巡回監査をやり切るために必要なのは、特別なノウハウではありません。業務を分解し、役割を分担し、進捗を可視化する。そうした仕組みづくりを積み重ねることで、月次巡回監査は、無理なく事務所の日常業務として定着していくと思います。

月次巡回監査を効率的に実施するにはFXクラウドシリーズのフル活用も重要になると思います。活用する上でのポイントを教えてください。

田中 FXクラウドと証憑保存機能を一緒に導入すれば、証憑と仕訳が紐づけられるため、事前確認を行うことで、巡回監査時のチェック時間は大幅に短縮されます。また、巡回監査機能が組み込まれているため、巡回監査後は、月次巡回監査完了通知書および巡回監査報告書に入力し、社長との会話内容を記録しています。例えば、「これは経費にならないな」と判断したものについては、仮払金で処理したことを明記し、社長が適切な判断を行うまで、毎月複写して残しています。月次巡回監査完了通知書の記載内容は、月次決算速報サービスを通じて社長宛にメールが届くため、社長に「気づき」を与えることができます。

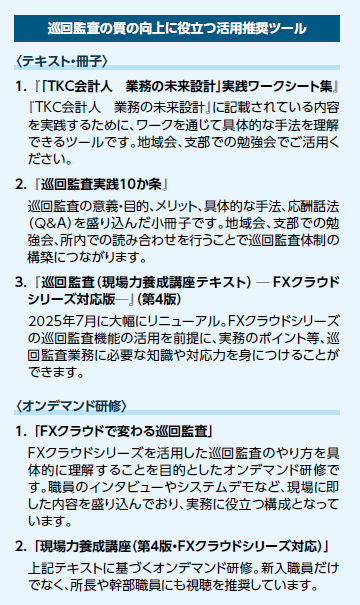

──巡回監査の質は、所長の方針と決断・実行で大きく変わります。テキストやオンデマンド研修(41頁)を共通言語として活用し、職員育成と事務所全体のレベルアップを戦略的に進めていただきたいと思います。

司会/栗田慎一郎小委員長

記帳代行型から転換して顧問料アップ黒字割合が3割から7割超に

──月次巡回監査を軸とした体制づくりを進めた結果、事務所や関与先には、どのような変化が生まれているのでしょうか。ここでは、各事務所で実際に表れている成果についてお聞きします。

菊地 ある金融機関から紹介を受けた建設業の関与先の事例です。従業員は50名以上、売上規模も大きい会社でしたが、顧問する前は年一決算で、税理士報酬は年間約40万円。試算表は3カ月遅れで、納税予測も立たない状況でした。

FX4クラウドで自計化し、月次巡回監査を開始したことで、試算表が前日分まで確認できるようになりました。まず、この点を社長からとても喜ばれました。その後、月次決算体制が整い、PDCAサイクルを自社内で回せるまでになり、納税予測も半年前から求められるようになりました。

さらに、経営幹部会議への参加や、社内制度設計、社長の個人的なことについての相談まで、関与の範囲も広がっていきました。結果として、顧問報酬は約5倍となり、長期的な信頼関係を築くことができています。

田中 私の事務所では、月次巡回監査と経営助言を徹底した結果、黒字決算の割合が、記帳代行中心だった時代の約3割から、現在は7割5分以上に改善しました。顧問報酬についても、付加価値業務に取り組むことで適正な水準となり、値下げ交渉はほとんどなくなりました。

──月次巡回監査が「税理士の4大業務」(税務・会計・保証・経営助言)に関連して、どのような役割を果たしているのかについて、皆さんにお話ししていただきます。

小園 最近、税理士試験を一緒に勉強していた頃からの仲間と話をしていて、「月次」という言葉が、ごく自然に使われていることに気づきました。顧問先を月次で関与すること自体は、もはやTKC会員だけの特別なことではなくなりつつあると感じています。

では、その中で、会計事務所はどこで差別化を図るのか。その答えが、TKC全国会が明確に打ち出している4大業務だと思います。月次巡回監査を通じて、正確でタイムリーな会計データを基盤に、税務判断、会計の信頼性確保、保証、そして経営助言までを一体として実践している事務所は、まだ少ないと思います。4大業務を継続的に実践していること自体が、関与先だけでなく、金融機関や税務署などの対外的な評価につながっていくと考えています。

菊地 私の所属する宮城県支部では、4大業務を本格的に推進しています。理由は大きく二つあります。

一つは、支部幹部による税務署への定期訪問時に、記帳適時性証明書の活用をお願いしていることです。この証明書には、月次更新の時期や修正仕訳の本数などが記載されており、月次データの精度が可視化されています。そのため、月次巡回監査と月次決算を徹底していなければ、対応できない環境になってきました。

もう一つは、地元金融機関の融資審査の稟議書に、顧問税理士の名前やTKC会員であるかどうか、書面添付の有無、TKCモニタリング情報サービス(MIS)の利用状況が、評価項目として明示されていることです。

これは、月次巡回監査を前提とした4大業務の実践が、金融機関からの評価に直結していることを示していると思います。そのため支部内でも、「月次巡回監査をやり切ろう」という意識が、自然と共有されるようになってきました。

田中 私の事務所では、書面添付について、実情を正直に記載することを心がけています。売上の増減理由や、決算に至るまでの関与先とのやり取りも明記しており、その姿勢を金融機関から評価いただいていると感じています。

月次巡回監査を通じて、関与先の状況を継続的に把握しているからこそ、形式的ではない書面添付が可能になります。これもまた、4大業務が月次巡回監査を基盤として成り立っていることの一例だと思います。

──4大業務は、特別な業務ではありません。月次巡回監査を着実に行い、その積み重ねの先に、税務・会計・保証・経営助言が一体となって実現されていくものだと思います。

月次巡回監査は「かっこいい仕事」との価値観を浸透させる

──最後に、皆さんが今後、どのような思いで月次巡回監査と向き合っていくのか、抱負をお聞かせください。

田中 4大業務を1件でも多くの関与先で実践していきたいと考えています。職員には常々、「私たちの行っている業務は、地域貢献そのものだ」と話しています。黒字法人を増やし、適正な納税を支援することで企業が成長すれば、雇用が生まれ、賃上げにもつながります。地域の皆さんがより幸せになれるよう、人材の採用と育成に取り組み、新しい関与先を受け入れられる体制を整えます。そして、月次巡回監査を地域に根付かせ、長く信頼される事務所を目指します。

菊地 これまで多くの失敗を経験してきましたし、これからもトライ&エラーを繰り返しながら進んでいくと思います。その中で常に意識しているのが、私の師匠である独立前の勤務事務所の所長が言われた「職員は所長の背中を見ている」という言葉です。所長の方針がぶれれば、職員は迷います。だからこそ、4大業務に取り組むと決めた以上、とことんやり抜く姿勢を貫いていきます。そして、職員が「この事務所に入ってよかった」と思えるよう、「月次巡回監査はかっこいい仕事だ」という価値観を、さらに浸透させていきたいと考えています。

小園 私にとって、決してなりたくないと思った税理士像の原点が、記帳代行でした。だから記帳代行が本当に嫌で、身震いするほどです。記帳代行ばかりをしていると、いずれはあの時の所長のようになってしまう。私はそうなりたくありませんし、今税理士を目指して勉強している人たちに、そういう姿を見せたくないとも思っています。そのため、4大業務の、特に経営助言をしっかり行い、社長と真正面から向き合い、正しいことをきちんと言える税理士でありたい。そうした税理士像は、TKC会員でなければ実現できない時代に入ってきていると感じています。これからも、TKCのビジネスモデルで頑張っていきたいです。

──税理士は、税理士法第1条に定められている「税理士の使命」を、常に強く意識して業務を遂行しなければなりません。そして、時代の変化に正しく順応できるよう、関与先企業を導いていく責任があります。重要なのは、「関与先企業に伝える機会(導く機会)を、どれだけ増やせるか」です。その機会を最も確実につくり出せるのが、我々TKC会計人にとっての最大の武器である「巡回監査」です。感動を呼ぶ巡回監査を愚直に実践し、関与先から「今月も来てほしい」「巡回監査が待ち遠しい」と言っていただける世界を、ともにつくっていきましょう。

(取材協力/TKC全国会事務局 松田信之 構成/TKC出版 石原 学)

(会報『TKC』令和8年5月号より転載)