特集

月次決算体制の構築がすべての基本

第52回TKC全国役員大会「会長講演」より

10年後・20年後の未来に向けて税理士の「あるべき姿」を示す

坂本孝司TKC全国会会長

TKC全国会では、本年1月から6年間の新たな運動方針である「会計事務所の経営革新 税理士の4大業務を完遂し、中小企業を元気にしよう!」のもとで活動を開始しています。

「税理士の4大業務(税務・会計・保証・経営助言)」(以下、4大業務)は、TKC全国会初代会長の飯塚毅博士の見解を基に、税理士の本来業務を深堀りしたものです。TKC全国会では各委員会・研究会等すべての活動に4大業務が定着化しています。しかし、4大業務が税法学、会計学、監査論、経営学等に関連する極めて「学際的」な業務であることから、社会(政界・官界・学界・財界)全般から納得を得ることには多くの困難を伴っています。そこで私は、税理士は、「税務の専門家」にとどまらず、「『4大業務』を同一企業に同時提供できる仕事である」とあらたに定義をして、その価値を社会全般に訴え続けてまいりました。

そして、本年1月のTKC全国会政策発表会において、「日本の全企業の99.7%が中小企業。そこで働く従業員数は約70%。このことを真正面から捉えて中小企業をご支援していく。税理士の4大業務を同時提供することで経営革新(イノベーション)を起こし、未来の日本経済の成長と発展に貢献したい」との想いを込めて、この運動方針を示しました。

全国会運動は、最初の2年間(2025年~26年)を第1フェーズ、残りの4年間を第2フェーズと定め、第1フェーズのテーマを「月次決算体制の構築がすべての基本」としています。

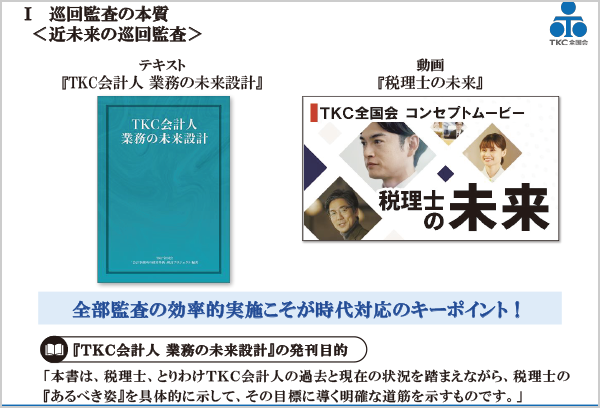

スライド1

(クリックで拡大します)

なお、TKC全国会は昨年、「会計事務所の経営革新」検討プロジェクトを設置し、「近未来の巡回監査」の実践の手引きとなるテキスト『TKC会計人 業務の未来設計』と、コンセプトムービー『税理士の未来』を制作しました(スライド1)。ぜひ職員さんと一緒に繰り返しご覧ください。

本日は、未来の税理士の「あるべき姿」を目指した運動方針である「4大業務の完遂」の基本となる巡回監査の本質を確認します。また、保証業務に不可欠な税務申告書と決算書の信頼性確保の取り組み等についてもお話しします。

Ⅰ 巡回監査の本質

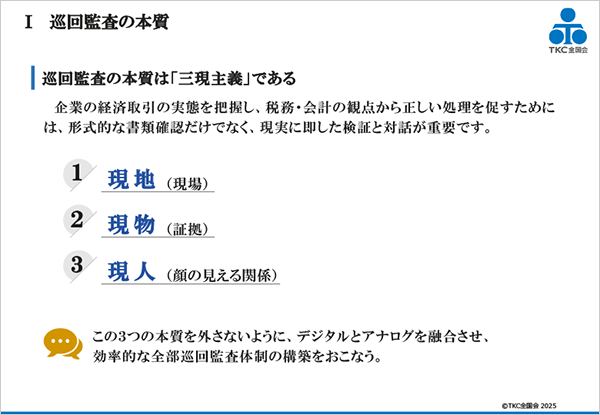

巡回監査の本質は「三現主義(現地・現物・現人)」である

スライド2

(クリックで拡大します)

巡回監査は、税理士が租税法律主義の下でその使命を全うするために行うべき事実認定を伴う法律業務です。『TKC会計人の行動基準書』ではその意義を、「関与先を毎月及び期末決算時に巡回し、会計資料並びに会計記録の適法性、正確性及び適時性を確保するため、会計事実の真実性、実在性、網羅性を確かめ、かつ指導することである」と定義しています。

他方、私は今、この巡回監査の定義が揺らぎつつあることに危機感を持っています。コロナ禍を経て、世の中のあらゆる場面で非対面での対応が可能になりました。TKC会員事務所においても、FXクラウドシリーズや証憑保存機能によって関与先の財務データ等は常に共有されており、いつでもどこでも確認できるようになりました。これによって、関与先に赴くことなく、クラウド上に保存されている証憑書等の電子データを確認するだけでよしとする考えを持つ会員事務所が出てくることを懸念しています。実際にここ数年、TKC会員事務所の翌月巡回監査率は低下傾向にあります。そこで、私は巡回監査の本質をより理解しやすく伝えていく必要があると考え、それを端的に「三現主義」としました(スライド2)。

この「三現主義」──すなわち「現場」「現物」「現実」は、よく製造現場で問題発見と改善の基本姿勢を示す考え方として使われている言葉ですが、私が定義する「三現主義」は、「失敗学」の提唱者として広く知られる東京大学の畑村洋太郎名誉教授が提唱する「三現」──すなわち「現地」、「現物」、「現人」です。この「現地・現物・現人」という言葉で巡回監査の本質を捉えて、これを欠いたものは巡回監査ではないと言い切ってよいものと私は考えています。

ここで、巡回監査における「三現」を確認しておきます。

●現地(現場)

少なくとも毎月関与先を訪問して、その事業活動の現場に身を置いて事業の実態を把握すること、臨場感ある現地でこそ気づける事実があります。

●現物(証拠)

事実認定を行うために、領収書、請求書、契約書などの証憑類を確認するとともに、必要に応じて実際の「モノ」を確認する。すべての仕訳が取引の経済実態、すなわち「真正の事実」を正確に反映しているかを確かめる姿勢です。

●現人(顔の見える関係)

経営者、経理担当者、各取引の責任者と直接対話し、意図や背景を把握する。必要に応じて会計・税務の視点から指導も行います。

「三現主義(現地・現物・現人)」を飯塚毅博士の考え方に照らすと、「税理士はどのようにして、自己の法的責任である『真正の事実』に準拠する業務ができるでしょうか。第一は、企業経営者の心に常にベルトを引っ掛けて、彼らを不正経理に走らせない工夫をこらすこと(現人=坂本)。第二は、関与先企業の現場に出かけて行って(現地=坂本)、会計処理の網羅性、真実性、実在性を確証してくること(現物=坂本)、となります。そのためには、少なくとも月の内に一回以上は、関与先を訪問して、経営者の心に果たして正しくベルトが掛かっているかどうか、会計処理に網羅性、真実性、実在性があるかどうかを確かめ、ときには厳然として警告を発すること、が絶対の条件となります。これが巡回監査の本質です」(『TKC会報』巻頭言、1982年3月号)。

今はデジタル化・クラウド化の進展で、現場に行かなくても帳簿らしきものが作成できます。しかし、それでは巡回監査とは言えません。巡回監査では、「三現主義(現地、現物、現人)」に基づく事実認定を行い、最後は経営者の顔を見て確認しなければなりません。

この「三現主義」について、元金融庁公認会計士・監査審査会会長で立命館アジア太平洋大学客員教授の千代田邦夫先生にご紹介したところ、千代田先生からは、「公認会計士が行う財務諸表監査と税理士が行う巡回監査は異なることから線引きが難しいと感じていました。この「三現主義」であれば、巡回監査が仕訳の裏に存在する取引の実態を把握し、それに基づき指導機能を発揮していくということが明確になります。とても分かりやすい“キーワード”になります」(『TKC会報』巻頭対談、2025年7月号)。と高評をいただきました。このように、監査論の権威である千代田先生にご理解を得たことで、50年以上前に飯塚毅博士が私たちに示された巡回監査の本質を見極め、未来につながるかたちで捉え直し、その意義を歪めることなく、後世に伝えられると、心から嬉しく思っています。

現場に行かずして事実認定はできない

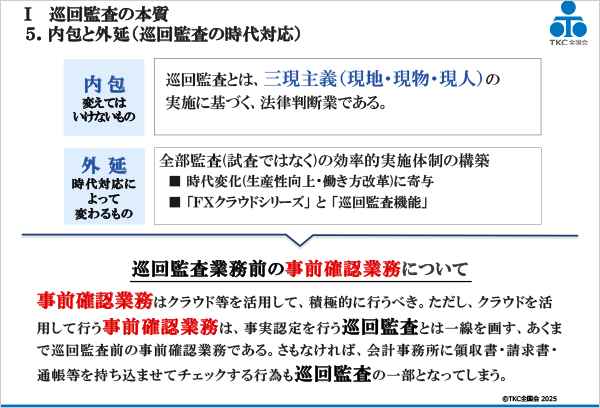

スライド3

(クリックで拡大します)

我々税理士は「税務に関する法律家」です。巡回監査については租税法の権威である増田英敏専修大学法学部教授・弁護士にも見解を伺っています。増田先生は、「巡回監査は、請求書や領収書などの証憑を一次の証拠資料として収集確認して、それが会計帳簿に連結して数字に反映されているかをチェックする作業であり、紛争予防に不可欠なものです。(略)関与先企業の現場に赴いて領収書等の証拠をチェックし、取引の実在性や適法性を確認する巡回監査は、法的に見ると事実認定作業といえます。(略)法律家の立場からして、現地に行かずして事実認定はできないものと考えます。(略)クラウド上に保存されている領収書などの電子データは、そのもととなる現物を確認しない限り、事実認定することはできません」と、巡回監査は「三現主義」の実施に基づく事実認定業務であることを述べられました(『TKC会報』巻頭対談、2024年7月号)。

このように監査論と租税法の最高権威の先生方から巡回監査の本質を裏付けていただけたことは、我々税理士にとって誇りあることです。自信を持って、巡回監査の完遂に取り組んでまいりましょう。

あらためて、巡回監査の本質を「内包」と「外延」を用いて確認します(スライド3)。本質的に変えてはならない「内包」が「巡回監査とは、三現主義(現地・現物・現人)の実施に基づく、法律判断業務」であり、変化を取り入れて時代変化に対応する「外延」が「全部監査(試査ではなく)の効率的実施体制の構築」です。「全部監査の効率的実施体制の構築」は、生産性向上や働き方改革に寄与します。そのためのTKC会員事務所の強力な手段が「FXクラウドシリーズ」「巡回監査機能」となります。ここで注意すべきは「事前確認業務」はあくまで「確認」であって、「巡回監査」ではありません。それは「現地・現物・現人」ではないためです。ただし、事前確認業務は徹底しましょう。形式的なチェックはとことん行い、残った部分は「現地・現物・現人」で完了するというすみ分けが必要です。

Ⅱ 税務申告書と決算書の信頼性確保の取り組み

保証業務の専門家として書面添付の推進に一層取り組もう

未来に向けて税理士の「あるべき姿」として、「保証業務」の比重はますます大きくなることでしょう。このことは武田隆二TKC全国会第3代会長も「保証業務が21世紀における職業会計人の業務の大きな柱になる」と指摘されています(『TKC会報』講演録、2001年4月号)。税理士が行う保証業務は税理士法第33条の2による書面添付であり、税理士は税務書類に関する保証業務の専門家です。

書面添付と税務書類の関係性について、TKC全国会最高顧問である河﨑照行甲南大学名誉教授が、「書面添付には『税務監査証明』としての役割が期待されている」と述べられており、「とりわけ、書面添付は、ある種の『証明行為』であることから、『「監査」と同類の性格』を有するといってよい」「ある種の『税務監査証明』としての役割が期待されている」と提言されています(『TKC会報』「会計が分かればビジネスが見える」、2023年6月号)。つまり、日本では確定決算主義の下、税務申告書に書面添付が付いていればその基となる決算書にも一定の(蓋然性レベルの)信頼性が付与されるということです。

さらに、前日本監査研究学会会長の松本祥尚関西大学大学院会計研究科教授は、書面添付制度について、「1項業務は『保証周辺業務』であり、2項業務は『保証類似業務』とみなし得る」との見解を示されました(『TKC会報』巻頭対談、2024年10月号)。また、日本税理士会連合会が作成した「中小企業の会計に関する基本要領(中小会計要領)チェックリスト」に関する見解もお聞きしたところ、「広義の保証業務の枠組みの中に入ります」と述べられました(『TKC会報』巻頭対談、2024年10月号)。これらの見解を追い風にして、「TKC方式の書面添付」に一層取り組んでいかなければなりません。

「中小会計要領チェックリスト」の普及に努めよう

中小会計要領は2012年に公表され、策定目的は、①自社の経営状況の把握に役立つ会計、②利害関係者への情報提供に資する会計、③中小企業の実務における会計慣行を十分考慮し、会計と税制の調和を図った上で、会社計算規則に準拠した会計、④中小企業に過重な負担を課さない会計──の四つです。

この中小会計要領の活用促進は、総務省、厚生労働省、農林水産省、経済産業省、国土交通省による告示(平成17年5月2日)の中で「中小企業等の経営強化に関する基本方針」として、「四 信頼性のある計算書類等の作成及び活用の推奨」に「中小企業者に対し、『中小企業の会計に関する基本要領』又は『中小企業の会計に関する指針』に拠った信頼性のある計算書類等の作成及び活用を推奨する」と定められており、金融機関に活用が求められています。この基本方針は行政にも金融機関にもあまり浸透していません。中小会計要領の活用を促進する根拠として、この告示をアピールしていく必要があると考えています。

ここで、ドイツにおける中小企業金融と「年度決算書の信頼性」確保の仕組みが参考になりますので、ご紹介します。

1961年に信用制度法(Kreditwesengesetz)が公布されました。同法の18条において、金融機関に対して一定額以上の無担保無保証融資については融資先企業の年度決算書の徴求義務を課しました。その3年後の1964年3月には、連邦金融制度監督局が、かかる年度決算書の信頼性を担保するために、経済監査士・帳簿監査士・税理士による証明書(Testierung)の添付を求める旨の通知を発出しました。そして、2002年に「年度決算書の信頼性」に関して、ドイツ全土の貯蓄銀行やその他の金融機関が、「帳簿記帳に基づく数字がそれ自体として蓋然性があることの説明を、作成された年度決算書に付すこと」という要望書を一斉に出しました。この要望書によって、格付けプロセスの一環として銀行に提出される一切の年度決算書を、税理士は少なくとも蓋然性に関して監査することとなったのです。その後、証明書の作成基準が策定され、2010年の連邦税理士会の「年度決算書の作成に関する諸原則についての連邦税理士会の声明」に至りました。このような経緯を経て、ドイツでは税理士あるいは経済監査士による決算証明書(ベシャイニグング:Bescheinigung)作成業務が定着しています。

ベシャイニグングの証明度には、①公認会計士監査と同じレベルである包括的評価、②大きな誤りはなく妥当であるという蓋然性評価(消極的保証)、③無証明──の三つがあります。私は実際にドイツ訪問時に確かめましたが、ベシャイニグングのうち実に99%が蓋然性評価でした。だからこそドイツにおける金融規律の健全性のバックボーンとして現実的な制度、仕組みとして浸透しているといえます。

一方で日本の中小会計要領等の普及状況は、日本税理士会連合会の「第7回税理士実態調査報告書(2025年)」によると、関与先の「中小企業の会計に関する基本要領(以下、中小会計要領)」の適用割合は39.2%で、会計指針に関する普及が23.0%です。中小会計要領と会計指針を合わせた適用割合は約62%となっています。しかしながら、これは果たして本当の実態でしょうか。なぜなら、TKC会員事務所の状況を見ると、「TKCモニタリング情報サービス(以下、MIS)」で決算書等と一緒に「中小会計要領チェックリスト」等を金融機関に提出している件数は全体の半数、約52%にしか添付されていないことが分かっています。

そのような状況下、まず我々が必ずMISに「中小会計要領チェックリスト」を添付することが重要です。中小会計要領に準拠した決算書の信頼性の高さやその意義について、金融機関との相互理解を図る努力を惜しまずに行い、税理士と金融機関とが共に認定経営革新等支援機関(以下、認定支援機関)として手を取り合って、中小企業の「財務経営力」と「資金調達力」の向上に貢献しましょう。

Ⅲ 金融機関同席の決算報告会の積極開催

「決算報告会」を通じて、金融機関との連携強化を

中小企業金融においては、金利がある時代が到来したことにより、税理士や金融機関に求められる支援が、これまでの経営改善から優良企業をより伸ばしていくための支援に変わってきています。金融機関も人材不足の折、すべての企業との「顔の見える関係」を構築するのは困難と思われます。その解決策として、TKC会員事務所が関与先の年度決算期終了後に開催している「決算報告会」への金融機関の同席を提案しています。

この金融機関との「決算報告会」の対象はすべての関与先(融資先)ではないという点がポイントです。融資先で特に気になる企業や、融資取引はないものの、より関係を強化したい優良企業等に絞り、顧問税理士と一緒にご参加いただくことを想定しています。「決算報告会」では来期の計画、その先の経営計画を金融機関とともに確認することにより、投資等で必要な資金をその場で把握してもらい、今後の見通しを立てる等、効率よく伸びる会社をより伸ばしていける支援につなげられます。我々税理士から見ても地元金融機関とのより密接な接点をつくることでその企業の存続に向けたネットワークができることは有意義であり、双方にとってプラスになると考えています。

このような提案に家森信善神戸大学経済経営研究所教授や、井藤英樹前金融庁長官、中国銀行の加藤貞則頭取・山縣正和取締役常務執行役員から賛同いただいています。

◎家森信善神戸大学経済経営研究所教授

「金融機関も人手不足である状況は間違いありません。その解決策として、(略)『決算報告会』という、まさに企業の実態や今後の方向性などを確認する場に同席できるのは金融機関にとって大きなメリットになります。」

(『TKC会報』巻頭対談、2025年4月号)

◎井藤英樹前金融庁長官

「金融機関、取引先、役員・従業員等さまざまな利害関係者がその企業の最新の財務状況や経営方針、経営の方向性等を深く理解することは大変重要です。融資先企業の皆さんのためになることが何よりであり、『決算報告会』がそうした機会の一つになるのであれば有意義であろうと思います。」

(『TKC会報』巻頭対談、2025年5月号)

◎加藤貞則中国銀行頭取・山縣正和取締役常務執行役員

「対象を選択した上での『決算報告会』への参画については、当行にとって非常に有意義な機会となります。」

(『TKC会報』巻頭鼎談、2025年6月号)

今後もこのような取り組みを通じて、金融機関と税理士と関与先の3者間の連携をより深めていく所存です。

Ⅳ 月次決算速報サービス

経営者の会計リテラシーを醸成し、「会計で会社を強くする」

2024年11月に提供された「月次決算速報サービス」は、「会計で会社を強くする」を具現化したものです。売上高や限界利益、自己資本比率等の「10年間」の推移を俯瞰して確認できる点を活かして、経営者の会計リテラシーの醸成に役立ててください。そのためには、経営者が数字に興味を持つよう啓蒙する必要があります。経営者を啓蒙できれば、「月次決算速報サービス」は優良企業の育成支援だけでなく、自己資本比率の低い(20%以下)企業に対し、自己資本比率を高める経営助言を行う一助となり、中小企業の存続・発展に貢献し、関与先が巡回監査を待ち望む世界を作ることができるでしょう。

我々TKC会員事務所が目指す方向性は運動方針として明確に示されています。まずは、2026年末までの第一フェーズのテーマである「月次決算体制の構築」に向けて、職員さんとともに月次巡回監査の徹底断行を通じて、関与先企業を強力に支援していきましょう。そして、皆さまが一層、税理士、職業会計人としての誇りを持って、「社会の納得」を得て、社会に貢献していただけることを祈念いたします。

(会報『TKC』令和7年9月号より転載)