特集

税理士の4大業務を完遂し、中小企業を元気にしよう!──月次決算体制の構築がすべての基本

- 目次

-

令和7年TKC全国会政策発表会「会長講演」より

とき:令和7年1月17日(金)

国民の税と会計への関心の高まりが追い風になる

TKC全国会・TKC全国政経研究会

会長 坂本孝司

本日は、今年から始まる新たなTKC全国会運動方針を発表いたします。会員の皆さんはもちろんですが、ご列席の来賓の方々にもぜひ全国会の方向性をご理解いただければ幸いです。

冒頭に確認したいのは、近年、税と会計に対する国民の関心はこれまでにないほど高まっているということです。政治資金規正法の問題もあり、非常に透明性が求められる時代となりました。それは、税と会計の専門家である税理士への期待が高まり、その使命が重くなっているとともに、TKC全国会が創設以来標榜している「租税正義の実現」や信頼性ある財務情報の重要性などに追い風が吹いているということです。そうした状況にあることを認識いただいたうえで、次の項目に沿ってお話しいたします。

Ⅰ はじめに~令和6年の振返り

Ⅱ 会計事務所の現状

Ⅲ 会計事務所の経営革新(イノベーション)

Ⅳ 令和7年以降の新たな運動方針

Ⅴ 巡回監査

Ⅰ はじめに~令和6年の振返り

TKC全国会・全国政経研究会の運動の主な成果

まず、令和6年を振り返ります。

①能登半島地震(1月1日発生)からの復興に資する提言

能登半島地震について、TKCでは北陸政経研究会を中心として、いち早く支援が必要な中小事業者支援等の具体的要望を取り纏め、復興に向けた活動を行いました。その結果、令和5年分(前年分)所得金額を計算する際に、必要経費に損金算入する特例や雇用調整助成金申請についての計画申請期限の延期等が実現しました。復興はいまだ道半ばですので継続して提言を行ってまいります。

②税務業務と保証業務の理論的支柱について

税務と保証の理論的支柱の確立に努めました。税理士業務の根幹となる税務業務については、全国会顧問でもある増田英敏専修大学法学部教授が、「税理士業務は法律業務であり、巡回監査は会計監査と一線を画す事実認定を含む法律判断業務である」ことを明確に示されました(『TKC会報』巻頭対談、2024年7月号)。また、当時日本監査研究学会の会長を務められていた松本祥尚関西大学大学院教授からは、税理士法第33条の2に規定される書面添付制度について、「1項業務は『保証周辺業務』であり、2項業務は『保証類似業務』とみなし得る」との見解が示されました(『TKC会報』巻頭対談、2024年10月号)。我々は税務申告書に信頼性が付与されることを踏まえ、書面添付の一層の推進に取り組みましょう。

③地域金融機関との連携強化

中小企業金融のカウンターパートである地域金融機関とのトップ対談等が各地域会で開催され、「顔の見える関係」の構築が進展しました。第40回全国会中小企業支援委員会で講演された家森信善神戸大学経済経営研究所教授は、豊富な実証データと分析をもとに「地域金融機関と『顔の見える関係』が徐々に構築されてきた。今が我慢のしどころです」と力強いエールをおくってくださいました(11月27日)。

④「103万円の壁」についての意見交換を実施

第50回衆議院総選挙後の11月20日に中小企業会計制度推進議員連盟総会(超党派TKC議連)を開催し、「103万円(所得税)の壁」、「130万円(社会保険料)の壁」について、まず冒頭、税と会計の専門家である我々がもっと早くこうした提言を行うべきだった旨お詫びを申し上げ、そのうえで、TKC全国政経研究会として積極賛成の立場であることをお伝えしました。さらに、関与先企業の具体事例等を紹介し、参加議員から高い評価をいただきました。

Ⅱ 会計事務所の現状

会計事務所も人手不足で経営が困難な時代に

飯塚毅TKC全国会初代会長は今から55年前にテキスト『電算機利用による会計事務所の合理化』(初版は1969年)(『合理化テキスト』)を執筆され、その中で「会計事務所経営者はその悩みを詰めよ」と題して会計事務所経営の悩みを大別されました。そこには、①関与先の記帳整理能力が弱いのでその対応策に全く困る、②関与先の顧問料が仲々上げられないので弱った、③職員の手が廻らないので、年度末一括決算の関与先がだんだん増えて困る、④税務調査の立会に時間をとられるので、合理化施策を考えている時間がない、⑤職員の低賃金に依存して、今のところは喰っていられるが、年々の昇給が重圧で前途が悲観される、⑥低賃金のせいか、募集しても良質の職員が集まらないので困る──などが列挙されています。

これらの悩みは現代にも通じています。とりわけ③は、現代では「事務所の人手不足で月次巡回監査が実践できない」と読み替えられます。ここ数年、翌月巡回監査率は低下傾向にありましたが、コロナ禍がそれに拍車をかけました。この状況を改善しようというのが、本日お伝えしたい最大のテーマでもあります。

我々は会計事務所経営の困難さが増した時代に突入したことを受け止め、事務所経営の高付加価値化と圧倒的な生産性の向上を図っていかねばなりません。そのためにはもはや業務の改善レベルでは対応できないことを認識し、「根本的に業務のやり方を変える」覚悟を持つ必要があります。取り組むべきは「会計事務所の経営革新」、すなわちイノベーション(新結合)が不可欠であると結論付けられます。

Ⅲ 会計事務所の経営革新(イノベーション)

従来の税務・会計・保証・経営助言業務に新たな価値を加える

イノベーション理論は、経済学者シュンペーターが著書『経済発展の理論』(1911年)で提唱した概念で、既存の技術を別の用途に利用して新たな価値を生み出すことを「新結合」と定義しています(Schumpeter, Joseph; "Theorie der wirtschaftlichen Entwicklung", Berlin, 1911.(八木/荒木訳、2022))。同時にシュンペーターは、すばらしいイノベーションを考えてもそれを実行しなければ意味がないと指摘しています(出典同)。つまり行動という覚悟を迫っているわけです。これを踏まえれば、我々は従来の税務・会計・保証・経営助言業務に新しい価値を加え、社会に認知していただく活動を行うことが求められます。

税理士は、この4大業務の各領域で専門家として位置付けられ、これらの業務は相互に関連しています。その中心には会計帳簿(仕訳)が存在していて、4大業務遂行は仕訳の信頼性が確保されていることが前提です。仕訳はいわば経営者の意思決定です。月次巡回監査で仕訳の取引の正しさについて事実認定を行い、そのうえで適法かつ会計上適切な仕訳かどうかを確認する。そして、4大業務を仕訳を含めシームレスにカバーできる世界で唯一のTKCシステムを活用する。TKCシステムの真骨頂は日々の記帳(入力)から税務申告書作成まで一気通貫であり、さらには経営計画(継続MAS)、巡回監査支援システム、金融機関への財務・税務情報の提供(TKCモニタリング情報サービス(MIS))、経営者等向けの「月次決算速報サービス」がシームレスで連動していることです。月次巡回監査の徹底断行とTKCシステムの活用により時代対応し、4大業務を同時に提供できる事務所体制を構築することこそイノベーションにほかなりません。

TKC全国会に昨年設置された「会計事務所の経営革新」検討プロジェクトにおいて、「近未来の巡回監査」の実践の手引きとなるテキスト『TKC会計人 業務の未来設計』と、イメージ動画『税理士の未来』が制作されました。時代対応のポイントは「全部監査の効率的実施」です。TKC全国会は会員事務所の経営革新(イノベーション)を強力に後押しいたします。

Ⅳ 令和7年以降の新たな運動方針

税理士の4大業務を同時提供することで経営革新を図り未来の日本経済の成長と発展に貢献していこう

令和7年以降の新たなTKC全国会運動方針をお示しします。

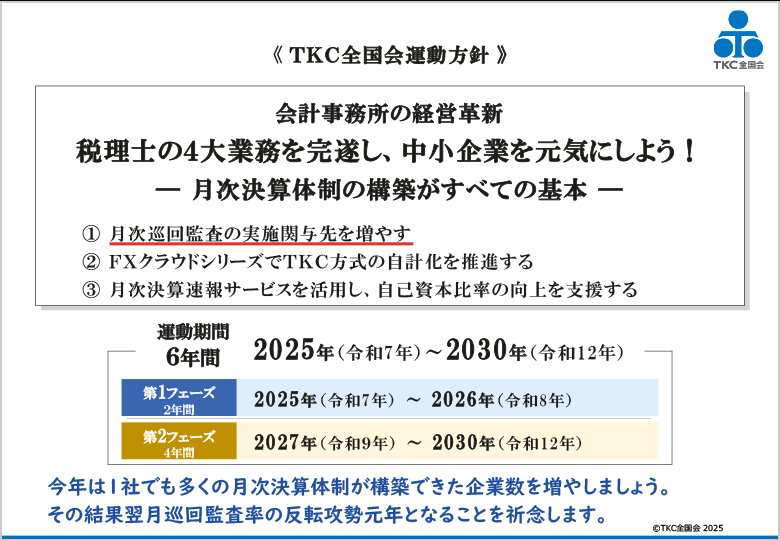

会計事務所の経営革新

税理士の4大業務を完遂し、中小企業を元気にしよう ──月次決算体制の構築がすべての基本

(クリックで拡大します)

運動期間は、2025年から2030年の6年間で、最初の2年間を第1フェーズ、残りの4年間を第2フェーズとします。新たな運動方針には「日本の全企業の約99.7%が中小企業。そこで働く従業員数は約70%。このことを真正面から捉えて中小企業をご支援していく。税理士の4大業務を同時提供することで経営革新(イノベーション)を起こし、未来の日本経済の成長と発展に貢献したい」という想いを込めました。また運動方針には経営者にとっての言葉である「月次決算」を用いています。

第1フェーズ(2025年~2026年)の「行動指針」として、以下の三つを掲げました。

①月次巡回監査の実施関与先を増やす

1年間の月次巡回監査の実施件数をKPIで計測していきます。注意したいのは「率」ではなく「数」を増やす、分母を減らすのではなく分子を増やす運動であるということです。

「ザイアンスの法則(会う回数・接触回数が増えるほど親しみを感じ、信頼するようになるという心理的効果)」が示すように、毎月の巡回監査で「顔の見える関係」が構築されます。現場で個々の仕訳を通じて取引内容のみならず経営の実態まで把握すること(全部監査)、目に見える関与先企業の僅かな変化を敏感につかむこと(感覚)、そして税務・会計・保証・経営助言の能力を発揮することによって、経営者からの感謝、信頼、尊敬が得られるのです。

また今回、『TKC会計人の行動基準書』の改定が行われますが、一般的に取引規模が僅少で、かつ毎月の取引が固定的・定額である関与先(例えば、不動産賃貸業、不動産管理業等)の場合、税理士法第45条に規定する「真正の事実」が確証でき、「相当注意義務」を履行していると判断した場合は、巡回監査手続きの一部を省略することができると考えられます。月次巡回監査の徹底断行のためにはこうした例外を理解しておく必要があります。

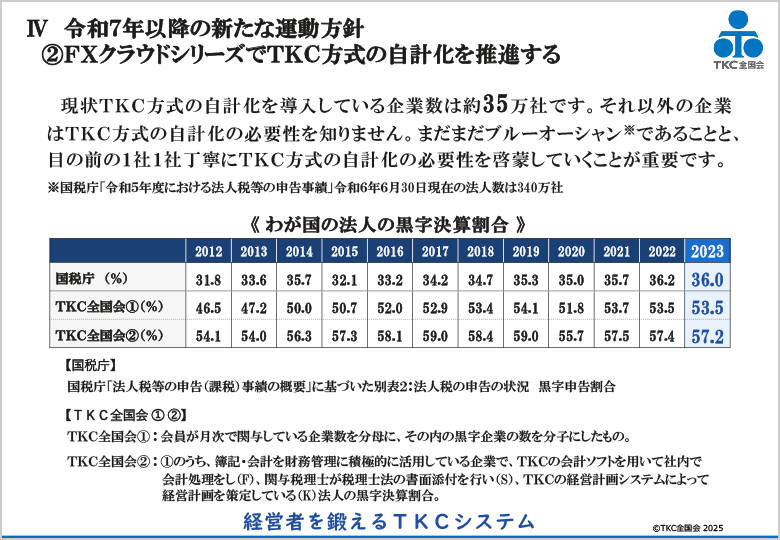

②FXクラウドシリーズでTKC方式の自計化を推進する

(クリックで拡大します)

FXクラウドシリーズによるインフラ整備は会計事務所の高付加価値と生産性向上に不可欠です。月次巡回監査の実施を前提にして(トレーサビリティが確保された)FXクラウドシリーズと記帳適時性証明書を利用することで信頼性の高い決算書、申告書を作成でき、税務当局、金融機関からの信頼が向上します。クラウドによる事前確認は職員の現場での負担を減らし、経営者との対話時間を増やし、会計事務所への満足度を高めることにもつながります。すでに現在、銀行信販データ受信機能やスキャナ保存、電子取引、ペポルインボイス等により仕訳の95%は自動生成が可能です。

ここで、ご来賓の方々に自信を持ってお伝えしたいことがあります。それは、2023年度の国税庁が集計した340万社のうち法人税を払う黒字企業は36%と、6割以上の企業が赤字である中、TKC会員が月次で関与する数十万社は53.5%が黒字企業であるということです。さらに、TKCの財務システムを利用し、経営計画をTKCシステムで策定している等の企業に至っては実に6割近くが黒字決算を実現しています。これは、「会計で会社を強くする」実証データにほかなりません。1社1社に丁寧にTKC方式の自計化の必要性を啓蒙することで日本経済は必ずや再生していくと信じ、我々は運動に取り組んでいきます。ぜひこのことをご理解いただきたいと存じます。

③月次決算速報サービスを活用し、自己資本比率の向上を支援する

月次決算速報サービスは月次決算終了後に経営者や経営幹部のスマートフォンに業績速報が届き、気づきを与える画期的なサービスです。そのためには単なる残高試算表ではなく、月次決算、すなわち発生主義に従い、かつ月末の在庫も適切に計上する等の必要があります。月次決算速報サービス利用企業が増えることは、利用条件である月次巡回監査、継続MASに基づく経営計画、FXクラウド利用等を満たした企業が増えることも意味しています。優良企業育成支援だけではなく、自己資本比率の低い企業(20%以下)に対して、自己資本比率を高める経営助言を行う一助となり、中小企業の存続・発展に貢献し、関与先企業が巡回監査を待ち望む世界を作ることができます。

Ⅴ 巡回監査

今年は月次巡回監査の実施関与先増加に全力を尽くそう!

新しい運動方針の開始にあたり、会員の皆さんにはP・F・ドラッカー博士が言われた「顧客の創造」に向けてもう一段アクセルを踏んでいただきたいと思います。「顧客の創造」とは、顧客が気づいていない本当の価値を認識させることと理解しています。したがって我々は、「帳簿は書きたくない」「税金を安くしてさえくれればいい」という経営者の表面的・現世的なニーズに迎合するのではなく、「啓蒙」を行う必要があります。啓蒙とは、①簿記・会計の価値、②税理士の価値、③月次巡回監査の価値、④TKCシステムの価値を、まだ知らない方々へ情熱を持って正しく伝えていくことです。わが国経済社会の健全性は我々税理士の双肩にかかっていると言っても過言ではありません。

最後に、月次巡回監査の必要性を確認します。巡回監査を行わないことは税理士の4大業務の崩壊を招き、社会的評価を下げることにもつながります。月次巡回監査では丁寧な説明と現場での現物確認・質問等の監査手法を駆使し、「貴社の取引を詳細に監査し把握している」という姿勢を堅持することが重要です。これによりお客様に感動を与え、強固な「顔の見える関係」を築くことができるのです。また、巡回監査は租税法律主義の下で関与先企業における「すべての個々の取引」の事実認定のための業務であることを踏まえ、飯塚毅博士が指摘された「巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではないのである。ご注意あれ」との言葉を今一度肝に銘じましょう(飯塚毅「なぜ巡回監査は絶対必要なのか」『TKC会報』1992年5月号)。こうした本質を理解すれば起票代行だけは避けなければならないことがお分かりいただけるはずです。月次巡回監査体制に向けた経営者の意識改革、啓蒙に取り組むときです。

さあ、新たなTKC全国会運動が始まります。今年はまず月次決算体制が構築できる企業を一社でも多く増やすことに全力を尽くしましょう。その結果、翌月巡回監査率の反転攻勢元年となることを祈念します。来賓の皆様方におかれましては、どうか力強いご支援をいただければ幸いです。

(会報『TKC』令和7年3月号より転載)