トップ対談

今こそ問われる中小企業金融における税理士の役割(前編)

- 目次

-

TKC全国会 坂本孝司会長に聞く

現在、TKC地域会と金融機関との間で「経営者保証に関するガイドライン」推進等に向けトップ対談、実務者協議が実施されている。中小企業金融における決算書の信頼性がより問われる時代にTKC会員事務所が取り組むべき課題について、坂本孝司全国会会長があらためて語った。聞き手は加藤恵一郎本誌副編集長が務めた(インタビュー内容は5月号、6月号に亘って掲載します)。

聞き手 本誌副編集長 加藤恵一郎

とき:令和5年4月12日(水)/Webインタビュー

中小企業の付加価値増大はイノベーション(経営革新)がキーワード

加藤 金融庁が「中小・地域金融機関向けの総合的な監督指針」の改正を行い、経営者の個人保証に依存しない融資慣行の定着を加速させています。こうした中小企業金融の新たな局面を迎え、あらためて坂本会長に、我々TKC会員が取り組むべきことについてお話しいただきたいと思います。

今、中小企業を取り巻く環境は、新型コロナや物価高騰、深刻な人手不足などで引き続き厳しい状況にあります。『2023年版 中小企業白書』には中小企業・小規模事業者がこの状況を乗り越えるために、価格転嫁に加えて、「国内投資の拡大、イノベーションの加速、賃上げ・所得の向上の三つの好循環」を実現していくことが重要と示されています。

坂本孝司TKC全国会会長

坂本 岸田政権が目指す「新しい資本主義」では、安倍政権が掲げた「成長と分配の好循環」を継承しています。ここで言う「成長」とはGDP増大、すなわち個々の企業の付加価値増大、イノベーションが打ち出されています。キーワードとなるイノベーションとは、すなわち経営革新です。かつて平成11年(1999年)に「中小企業経営革新支援法」が成立し、国家を挙げて経営革新計画承認企業の創出に取り組み、TKC全国会においても創業・経営革新支援委員会(現・中小企業支援委員会)を新たに立ち上げて、積極的に運動を展開しました。そうして誕生した計画承認企業には現在地域のリーディングカンパニーとなって地域経済を牽引する一翼を担っているところもあります。「中小企業経営革新支援法」はその後「中小企業新事業活動促進法」(2005年)に改正され、さらに「中小企業経営力強化支援法」(2012年6月)となって経営革新等支援機関(認定支援機関)制度の創設へとつながり、現在では「中小企業等経営強化法」として特にコロナ下での様々な中小企業支援に認定支援機関が有効に活用されています。

イノベーション理論は20世紀前半を代表する経済学者であるシュンペーターが提唱した概念です。シュンペーターは当初新結合(Neue Kombinationen)という言葉を用い、①新しい財貨の生産、②新しい生産方法、③新しい販路の開拓、④原材料または半製品の新しい供給源の獲得、⑤新しい組織の形成等、5つの類型を示しています(シュンペーター『経済発展の理論』)。この発想こそ、地域の中小企業が取り組むべきイノベーションであり、当時、TKC全国会(創業・経営革新支援委員会)が取り組んだ目的もそこにあったのです。我々は、今一度、中小企業がイノベーションを起こせるよう後押しすることが重要だと思います。またシュンペーターが「資本主義的行動は貨幣単位を合理的な費用=利潤計算の用具に転化せしめる。複式簿記こそはその高くそびえる記念塔である」として、「経営者にとって複式簿記思考が大切であること」を強調している点もしっかり受け止めたいですね(シュンペーター『資本主義・社会主義・民主主義』、坂本孝司『簿記・会計先覚者の金言集・解説』)。

加藤 コロナ前と後で、中小企業の課題がどう変化したと感じておられますか。

坂本 確かにコロナ禍によって苦境に立たされた企業は少なくありませんが、より本質的なところでは、コロナ前も後も中小企業の黒字企業割合が約35%前後(国税庁会社標本調査)と低い点です。そういった意味でウィズコロナにおいても我々はTKC全国会運動方針である「巡回監査を断行し、企業の黒字決算と適正申告を支援しよう」の通り、引き続き中小企業のイノベーション、経営革新を支援し、成長意欲のある経営者、付加価値の高い企業を輩出する取り組みに力を注いでいくことが重要だと考えています。

経営者保証ガイドラインは「マネジメントに真剣に取り組んでほしい」というメッセージ

聞き手

加藤恵一郎本誌副編集長

加藤 金融庁が監督指針を改正し、現在、TKC地域会は覚書締結金融機関の同指針への対応を教えていただく等の目的で実務者協議等を実施しています。金融機関と連携し「経営者保証ガイドライン」の3要件を適用できる企業にしていく取り組みは、すなわち付加価値の高い企業の育成でもあります。

坂本 今回の監督指針改正に伴う中小企業金融における新しい局面は、要は「成長意欲、挑戦意欲のある中小企業をより伸ばしていく」という国のスタンスの表れではないでしょうか。その意味で、「経営者保証ガイドライン」の3要件の中の1つ目「法人と個人との関係を明確に区分・分離する」は、言い換えると「公私混同してはならない」ということであり、「経営者としてマネジメントにしっかり取り組んでほしい」というメッセージだと捉えるべきです。2つ目の「財務基盤の強化」は、経営者には収益を高める工夫と努力のもと利益を上げることに執念を持ってほしいということであり、3つ目の「財務状況の正確な把握、適時適切な情報開示による経営の透明性確保」は、業績が良い時も悪い時も金融機関へ定期的に情報提供していることで有益なアドバイスが得られたり、情報開示の姿勢そのものを評価してもらえると理解することが肝要です。そういった取り組みを経営者が行う際、マラソンの伴走者のように定期的にモニタリングや助言をする金融機関と税理士の存在が大きな支えになるわけです。

加藤 公私の私ではなく公である法人の経営者として、しっかりマネジメントする覚悟を決めてもらい、我々がその手助け、後押しをするということですね。

坂本 その通りです。同時に、「経営者保証ガイドライン」推進の観点からも重要となるのが複式簿記(仕訳)です。公私混同の排除という側面を持ちコンプライアンス遵守に役立つのは、やはり複式簿記であり会計であり税法です。税というのはまさにコンプライアンスを埋め込む一つの仕組み、システムです。それは、TKC全国会初代会長の飯塚毅博士が租税法律主義に基づいて「一円の払い過ぎた税金なく、一円の払い足らざる税金なかるべし」との信念のもと、中小企業支援を行っていた時から今に至るまで変わることのないTKC全国会の根幹をなす考えです。

また、会社法や商法という私法と違い公法である税法は、国家と企業、国家と個人との権力関係の中で育成されているがゆえに厳しい罰則もあります。裁量の余地がほとんどないに等しい。したがって税法に則った税務申告書の提出は、「私は廉潔性を保った経営者です」という志を宣明することでもあります。我々は長い歳月をかけて月次巡回監査を基本に、コンプライアンスを遵守し、公私混同しない「経営者づくり」をしてきました。あらためてその意義を確認したいと思います。

飯塚毅博士が示した「なぜ巡回監査は絶対必要なのか」

坂本 巡回監査の必要性について今一度、正確に確認しておかなければなりません。結論から申し上げると、コロナ禍の中でテレワーク等オンラインの活用が浸透し、巡回監査は月次でなくてもよいのではないかと考えているとしたら、それは間違っていると明確に申し上げておきます。

税理士は、税理士法第1条に規定されている通り、税務の専門家として「独立性」と「公正性」が求められ、かつ「納税義務の適正な実現を図る」ことを使命としています。「租税正義の実現」の実務上の担い手である税理士は、「真正の事実」に基づいて税理士業務を遂行する義務を負っており、同法第45条にある通り、これに「故意に」あるいは「相当注意を怠って」税務代理等をした場合には税理士業務の停止等の処分を受ける場合があります。

税理士が「真正の事実」に反すると分かっていた場合には「故意」が、知らなかった場合には「相当注意義務違反」が問われます。したがって税理士は、月次巡回監査すなわち現場に定期的に出向いて、事実関係の確認や証憑等の資料をもとに「取引」を試査ではなく「全部監査」する必要性が生じます。公認会計士による監査証明業務は全体として財務諸表等に重要な誤りがないかどうかについて保証を与えることを目的としており「重要性の原則」が適用されるのに対して、税法には「重要性の原則」が適用されません。厳密に言えば、たとえ一円の間違いであっても税法上は違法となるのです。

飯塚毅博士は次のように指摘されています。

「行政処分は刑事処分とは全く別であり、1枚の始末書で、税理士の資格剥奪が可能なのである(憲法第38条第3項参照)。巡回監査は絶対に無理しても断行すべきものであり、損得計算、銭勘定の対象領域ではないのである」(TKC会報1992年5月号「なぜ巡回監査は絶対必要なのか」)

「税理士はどのようにして、自己の法的責任である『真正の事実』に準拠する業務ができるでしょうか。第一は、企業経営者の心に常にベルトを引っ掛けて、彼らを不正経理に走らせない工夫をこらすこと。第二は、関与先企業の現場に出かけて行って、会計処理の網羅性、真実性、実在性を確証してくること、以上です。そのためには、少なくともひと月に一回以上は関与先を訪問して、経営者の心に果たして正しくベルトが掛かっているかどうか、会計処理に網羅性、真実性、実在性があるかどうかを確かめ、ときには厳然として警告を発すること、が絶対の条件となります」(TKC会報1982年3月号「巡回監査実施必然の論理」)

こうした理論的な基盤に立って『TKC会計人の行動基準書』では、会員の遵守すべき規範として巡回監査(月次巡回監査と決算巡回監査)の実践規範を定め、会員に対してその完全な実施を求めています。

加藤 税理士にこのように巡回監査実施が要請されているにもかかわらずその実施率が低下しているのは懸念されます。

坂本 コロナ禍においてWeb活用が進展したのはすばらしいことですが、巡回監査の本質を見失っては本末転倒です。月次巡回監査は「経営者保証ガイドライン」に沿う経営者育成のためにも重要性が増しています。いわゆるザイアンスの法則(繰り返し接すると好意度や印象が高まるという効果)によって関与先企業との信頼感も醸成されます(なお、TKC静岡会巡回監査・事務所経営委員会が毎月発行している『翌巡プラスワン作戦』で髙林祐介会員がこの点に言及されていることはすばらしいと思います)。

月次巡回監査はTKC会員事務所の根幹ですから、新たに入会した会員もここは妥協なく、理解・実践していただきたいと思います。肝心なのは月次巡回監査実施の要否を関与先企業ごとの個別原価計算で判断しないこと。総合原価計算で判断すべきであるということです。

記帳代行は企業の資金調達力を奪うに等しい時代錯誤の行為

坂本 実は月次巡回監査に関してもう一点、懸念していることがあります。それは、会計事務所と別に記帳代行会社を作ったり、巡回監査を標準業務とせずに半年に一回など選択メニュー制で案内し、しかもそれをホームページで堂々と公開している事務所が会員の中にも見受けられるという点です。そういったHPには「煩わしい帳簿付けから解放されて本業の経営に専念できます」「バックオフィス業務をアウトソーシングできます」などともっともらしいことが謳われています。しかし、これは全くナンセンスなことで時代錯誤の発想と言わざるを得ません。先ほど申し上げたように経営者自身がマネジメントに真剣に取り組むには、帳簿をしっかり付けて我々専門家指導のもとにそうした数字、会計を経営に役立て事業を発展させていくことが必要不可欠です。それと正反対のことをしている点からも時代の要請に逆行しています。巡回監査を標榜していながら「丸投げ」の受託、すなわち起票代行など原始資料の作成代行を積極的にアピールしているのは「羊頭を懸けて狗肉を売る」ようなものです。今あらためて起票などの代行こそ中小企業をダメにしていませんかと問いたいと思います。それは「税理士として自己否定の行為」ではないでしょうかと。TKC全国会で活躍しているトップクラスの事務所は月次巡回監査を通じて企業の成長の源泉ともなる帳簿の作成能力を高め、資金調達力強化を支援しています。

同時に、中小企業経営者にとってもこれほどまでに中小企業金融がクローズアップされ、国から適時適切な情報開示等が求められる時代に、起票を含む記帳を丸投げしていたら金融機関はどう思うでしょうか。「帳簿はすべて会計事務所に任せているから数字のことは分からない。聞きたいことがあったら会計事務所に聞いてくれ」という経営者を信用するでしょうか。我々は、自社の経営を数字で語れる経営者、「会計リテラシー」を身に付ける経営者となるように全力を尽くすべきです。

加藤 それは、「経営者保証ガイドライン」の法人と個人の分離・区分のためにマネジメントを後押しするとの観点にも合致しますね。

中小企業の付加価値向上に必要な財務経営力・資金調達力の強化

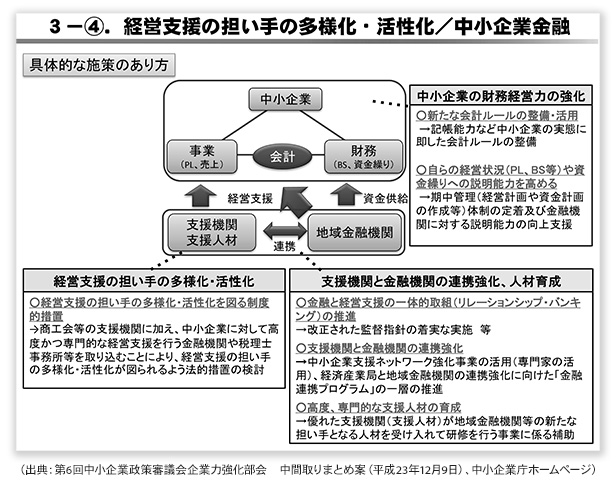

図(クリックで拡大します)

加藤 物価高騰、資源高等大変厳しい環境の中で、中小企業が付加価値を高め成長していく力を育んでいく必要があります。

坂本 その点で特に重要なポイントとなるのが「財務経営力」と「資金調達力」です。TKC会員の中にはこの言葉を少し懐かしいと感じる方もおられるかもしれません。

ご承知の通り、中小企業経営力強化支援法(2012年6月)による支援機関制度は、認定経営革新等支援機関と地域金融機関が連携して中小企業への経営支援と金融支援を行い、かつ「中小会計要領」をそれらの支援の中心に位置付けて、中小企業の財務経営力を強化する(会計で会社を強くする)という立法趣旨でした。中小企業政策審議会企業力強化部会による「中間取りまとめ案」の図(右)にある通り、会計を媒介にして金融機関と税理士が連携して中小企業支援を行う。特に、我々税理士が力を入れるべきは財務経営力の強化です。財務経営力の強化とは、言葉を換えると付加価値・限界利益向上に向けた取り組みといえます。

財務経営力と資金調達力向上には、経営者自らが決算書に表示されている自社の経営状況や資金繰りへの説明能力を高める必要があり、そのためには「会計」が重要な役割を担うこととなります。

また、2010年6月18日に閣議決定された「中小企業憲章」は、その「行動指針」において、「中小企業向けの金融を円滑化する」との表題のもとで、「動産担保や保証人への依存を減らす。そのためにも、中小企業の実態に即した会計制度を整え、経営状況の明確化、経営者自身による事業の説明能力の向上、資金調達力の強化を促す」としています。これによって中小指針に代わって、中小企業の多くが適用可能な新たな中小企業会計基準(後の「中小会計要領」)制定の方向性が確かなものとなったことは銘記しておくべきです。とりわけ、2010年当時すでに、「動産担保や保証人への依存を減らす」ために中小企業向けの会計基準が重要である、としていた点に注目すべきです。

なお、当初の中小企業憲章の案にはこのような文言は存在していませんでした。文言の加筆・修正に関して当時のTKC全国政経研究会の強い働きかけがあったことを歴史的事実として明言しておきたいと思います。

加藤「経営者保証に関するガイドラインQ&A」の各論「Q4‐1」には、法人・個人との区分解消について、「中小会計要領等に拠った信頼性のある計算書類の作成」「税理士等の外部専門家による検証の実施」等の記載があります。書面添付ができればベストですが、「中小会計要領チェックリスト」(日本税理士会連合会作成)を添付して決算書の信頼性をアピールすることも重要ですね。

「365日変動損益計算書」等を活用し会計で会社を強くする

加藤 財務経営力と資金調達力を会社にしっかり備えるためには、経営者がFXクラウドシリーズによる自計化を通じてその意識を持つことが大事で、その手段となるのが「365日変動損益計算書」ではないでしょうか。我々は自計化推進を通じて財務経営力、資金調達力を高める支援に取り組んでいくことが重要です。

坂本「365日変動損益計算書」は自計化推進の切り札といえますね。我々はその活用を促して経営者の迅速な意思決定、黒字化支援に力を尽くしましょう。

飯塚真玄TKC名誉会長は著書『自利利他の経営─「会計事務所の職域防衛と運命打開」を目指して』(2015年)において次のように指摘されています。

「これから会計事務所が発展する道は、管理会計の活用なのではないでしょうか。管理会計を駆使して会社を強くする。最適な経営改善計画の策定を支援する。社長に『変動損益計算書』に習熟してもらい、赤字経営から黒字経営への転換を図る。社長の『財務管理力』と『資金調達力』の強化を支援する。経営基盤を盤石なものとするために自己資本を充実させる。ただし、その基礎には、巡回監査の実践に基づく正しい財務会計の運用が絶対不可欠であることを忘れてはなりません。

TKCの関与先企業用システムは、そのような設計思想に基づいて開発されています。関与先企業の存続と発展を本気で願うなら、関与先企業まで出向いて親身に経営者を指導すべきです。それがまた巡回監査の意義だと思われます。」(326-327頁)

加藤 お話しいただいたように財務経営力と資金調達力を向上させるには、経営者が適時に、正確な記帳に基づく会計帳簿(電子帳簿含)の重要性を十分認識した上で、それらに基づき作成された自社の決算書の信頼性に自信を持って、経営状況や資金繰り等の説明能力を高める必要がありますね。

坂本 その通りです。一方、中小企業の決算書に対する金融機関等の評価は決して高いとは言えません。そのため金融機関は不動産担保や経営者保証等の代替的な手段を使って融資を行ってきたわけです。政府が経営者保証に依存しない融資慣行の確立を全面的に打ち出している現状を踏まえ、この課題を解決するために、中小企業の決算書の信頼性を確保する手段、仕組みに焦点を当て、そこに職業会計人がどのように関わっていくべきかを検討する必要があります。

加藤 ありがとうございました。次回は坂本会長に、決算書における信頼性(reliability)と信用力(credibility)や、決算書の信頼性を直接的、間接的に支える仕組み、決算書の信頼性は外部から識別可能である点などをお話しいただきます。

6月号に続く

(構成/TKC出版 内薗寛仁・清水公一朗)

(会報『TKC』令和5年5月号より転載)