対談・講演

未来に挑戦するTKC会計人──会計事務所の経営革新

令和6年TKC全国会政策発表会「会長講演」より

とき:令和6年1月19日(金) ところ:グランドプリンスホテル新高輪

会計事務所の「人材難」をどう乗り越えるのかが喫緊の課題

本年はTKC全国会運動方針3カ年の最終年です。また、次の新たなステージへの準備期間でもあります。昨今はインボイス制度の開始など、税への社会の関心が集まっております。「租税正義の実現」という使命のもと、社会への期待に応え、貢献を果たさなければならないと思います。本日は「会計事務所の経営革新」というテーマで、TKC全国会のこの1年の進むべき方向性についてお話しいたします。

私は今、税理士業界における喫緊の課題は「人材難」であると捉えています。「求人を出しても全然人が集まらない」という悩みを持つ会員先生は多いのではないでしょうか。この厳しい状況は一過性のものではありません。文部科学省の資料によると、2020年の大学卒業者のうち就職者数は約44万人です。一方、時期は異なりますが、2024年卒の採用状況調査(株式会社学情)によれば、約4千社ある上場会社の採用予定者数は1社平均約60人で合計約24万人です。差し引きすると約20万人が非上場企業(約360万社)に就職することになります。1社あたり0.0556人で1人にも満たない状況です。その一部の大卒者が地方で就職するとしても、行政(道府県庁・市役所)や地域金融機関など、地域の有力企業を希望するケースが多いと思われます。最終的に会計事務所にどれだけの新卒者が入ってくれるのかを考えると決して楽観できません。この構造的な人材不足の問題は5年後・10年後にはさらに顕著なものとなるでしょう。会計事務所がこの先深刻な人手不足に陥るという、大変な時代に突入したと考えています。上場企業ですら人材確保が難しくなる中で、会計事務所にどれだけ優秀な人が来るのかという問題に対して、根本的に求められることは、業界そして会計事務所の体質改善です。

ポイントの一つは、待遇面の改善です。職員さんに上場企業並の給与を払えるのかどうかが重要で、そのためには一人あたり上場企業と同等の付加価値(限界利益)を生み出す事務所体制・体質を構築する必要があります。さらに「確定申告時期は深夜残業、休日出勤が当たり前」という職場環境も、業務の効率化を図って抜本的に改善していく必要があります。そして何より、会計事務所の仕事自体の魅力・価値(職業観)を高めること。この点が重要ポイントになります。

55年前と現代の会計事務所の悩みは共通である

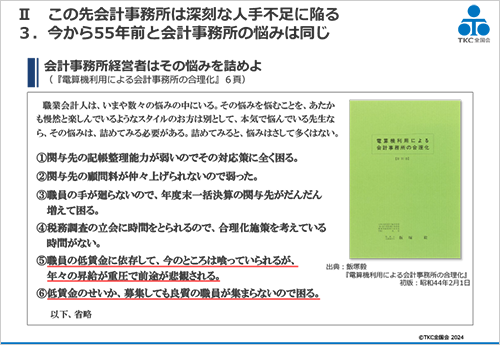

スライド1(クリックで拡大します)

「人材難」をはじめ、会計事務所経営者の悩みは尽きません。TKC全国会初代会長の飯塚毅博士がTKC会員の導入時に活用したテキスト『電算機利用による会計事務所の合理化』いわゆる『合理化テキスト』の中で、「会計事務所経営者はその悩みを詰めよ」と題し、会計事務所経営の悩みを大別しています。①関与先の記帳整理能力が弱いのでその対応策に全く困る、②関与先の顧問料が仲々上げられないので弱った、③職員の手が廻らないので、年度末一括決算の関与先がだんだん増えて困る、④税務調査の立会に時間をとられるので、合理化施策を考えている時間がない、⑤職員の低賃金に依存して、今のところは喰っていられるが、年々の昇給が重圧で前途が悲観される、⑥低賃金のせいか、募集しても良質の職員が集まらないので困る──などの13項目を列挙しています(スライド1)。

このテキストの初版は1969年(昭和44年)です。今から55年前の会計事務所の悩みは現代の悩みと同様であることが分かります。①から⑥の悩みは、現代では次のように読み替えることができます。①は「関与先が会計データを入力できない(しない)ので、自計化、クラウド化が進まない」、②は「電子取引データ保存の義務化やインボイス制度への対応等業務量増加に伴う顧問料の値上げができない」、③は「事務所の人手不足で月次巡回監査が履行できない」、④は「日常業務に追われ、関与先企業のクラウド化(FXクラウドの導入)が進まない」、⑤が「『一人当たり限界利益額』が低いため昇給できない。パート・アルバイトへの依存度が高い」、⑥は「求人募集を出しても応募がこないし、応募があっても採用レベルではない」と言えます。

約50年を節目にして、会計事務所が経営困難となる時代に突入していることを私たちはしっかりと受け止めなければなりません。

この先の困難な時代を乗り越えるために会計事務所が取り組むべきことは、高付加価値化、圧倒的な生産性の向上に向けた取り組みであり、それは、もはや業務改善レベルの次元ではなくて、会計事務所の経営革新、つまりイノベーション(新結合)が不可欠な状況にあろうと言えます。

「現代の業務への適応・新しい業務の開始」が勝ち残る条件

米国公認会計士協会(AICPA)で専務理事を務めたジョン・L・ケアリー氏は、1965年(昭和40年)に著書『The CPA Plans for The Future』(公認会計士業務の未来設計/同文舘)の中で、「職業会計人が勝ち残るための3つの条件」として、①組織化、②社会の納得、③現代の業務への適応・新しい業務の開始──の3つを示しました。ポイントは③「現代の業務への適応・新しい業務の開始」です。ケアリー氏は著書の中で「この職業は、現代の業務に適応する場合においてのみ、また、経済の変動に応じた要求を満たすための新しい業務を開始する場合においてのみ、生き残ることができる」と指摘しています。

つまり、TKC全国会に置き換えると、全国会が掲げる「租税正義の実現」という一番大事な理念は変わりませんが、時代の変化に合わせて、租税正義の実現に向けた手法を大胆に変えていくことが、会計事務所が勝ち残るための条件であるということを示してくれているのです。しかしながら、時代の変化に対応し、新しいことを始めるのは、誰にでもできることではありません。飯塚毅博士は、変化をとらえ、実行に移すことの重要性を『合理化テキスト』の中で次のように述べています。

見ない人には実在しない運命の岐路

あるものを認識し得ない人達にとっては、そのものは実在しない。細菌の恐しさを認識し得ない人にとっては、細菌の恐しさは実在しない。いまここに運命の岐れ路があると、認識できる人にとっては、運命の岐れ路は実在するが、足下に、運命の岐れ路を読み取れない人にとっては、自分がいま運命の岐れ路に立っているとの実感はない。幸か不幸か、運命は無形である。自分の足下に、無形である運命の岐路が横たわっていると直覚できる人は幸いである。その人は、没落消滅の悲運を泣かずに済むからである。電算機の猛烈な普及浸透が絶対不可避の時代だと識って割り切ったとき、自分の足下には、運命の岐路が歴然として横たわることを知らねばならぬ。遅れることに意味と価値とがあるならば遅れるのも良い。だが遅れることは、時代から遅れることであり、それだけ、自分の問題解決を先へ先へと押しやっているに過ぎない。そのことは、自分の運命が回復困難なところまで、刻まれてしまう成りゆきを放置しておくことを意味する。

出典:飯塚毅『電算機利用による会計事務所の合理化』初版、昭和44年

心が震える言葉ではありませんか。従業員の給料の引き上げ、徹底した合理化を通した働き方改革、生産性の向上という時代の要請から目を背けて先送りすれば、自分の運命が回復困難なところにまで刻まれてしまいます。今まさにご自身が運命の岐路に立っていることを直覚することが何より重要だということです。

イノベーションの本質である「新結合」という概念

繰り返し申し上げますが、会計事務所の高付加価値化、圧倒的な生産性の向上に向けて必要なことは、会計事務所の経営革新。つまりイノベーションです。イノベーション理論は、20世紀初頭を代表する経済学者シュンペーターが著書『経済発展の理論』(1911年)の中で提唱した概念です。当時はイノベーションという言葉ではなく、「新結合」(Neue Kombinationen/New Combination)」と呼びました。

ある静態的経済の中に存在する財の一部を、それがこれまで役立ち、そのために生産されてきた静態的な使用から取り上げて、それを別の用途に振り向ける。これが、私たちが新結合の遂行として理解していることである。

出典:Schumpeter, Joseph; "Theorie der wirtschaftlichen Entwicklung", Berlin, 1911.

(八木/荒木訳、2020)157頁

既に世の中にある技術を別の用途に利用することにより、新たな価値を生み出すことが「新結合」であるとシュンペーターは喝破しています。これがイノベーションの本質だと思います。では、新結合はどのように生み出されるのでしょうか。

新結合は「経済主体の小グループの心の中」には存在しているが、大半の人々にはそれは見えないし、彼らにとっては新しい結合は存在しない。彼らは毎日の慣れた仕事に従事し、それで満足している。こうした人々が大多数である。しかしより鋭敏な知性と豊かな想像力を備えた少数の人々は、数え切れない新しい結合を見出すことができる。彼らはとらわれない目で日常の出来事を眺めているので、多くのアイデアが自然と湧いてくる。

新しい結合はいつでも思いつくことができるが、欠かすことができない決定的なものは、行動であり行動力である。つまり決定的な要素はエネルギーであって、認識(Einsicht)ではないのである。

出典:前掲書160‐162頁

目の前で起きているさまざまな事象に問題意識を持ち、さらに行動を起こすことが新結合、新発見を生み出す決定的な要素であると、シュンペーターは示しています。この文章を読むと飯塚毅博士が述べた「見ない人には実在しない運命の岐路」の一節と合致します。TKC会計人は、日頃から職業会計人の職域をきちんと認識したうえで、変化への対応に臨まなければなりません。

スライド2(クリックで拡大します)

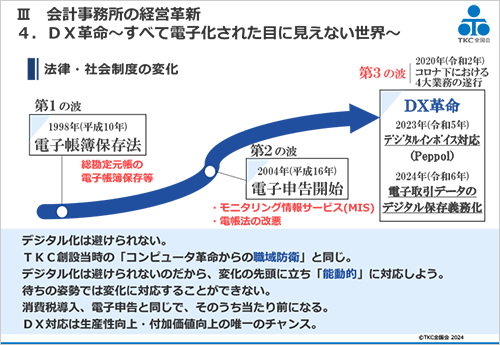

これまでのTKC全国会の取り組みを振り返ると、法律制度や、IT技術の変化に対して、いくつもの波を乗り越えてきました(スライド2)。1998年(平成10年)の電子帳簿保存法、2004年(平成16年)には電子申告の開始がありました。今日では飯塚毅博士がTKC設立当時に掲げた「コンピュータ革命からの職域防衛」が時代とともに進展して、DX(デジタルトランスフォーメーション)革命へと移っています。デジタルインボイス、あるいは電子取引データのデジタル保存義務化への対応も、電子申告がそうであったようにすぐに当たり前のものとなることでしょう。私たちは待ちの姿勢ではなく、むしろ変化の先頭に立って、DX対応を生産性向上と付加価値向上の絶好のチャンスと捉え、能動的に対応することが重要です。

では、DXをどのように活用していけばよいのでしょうか。私は『TKC会報』2024年1月号において、飯塚真規TKC社長と対談いたしました。その中で飯塚社長は「未入会の税理士先生と話をしていると、DXのメリットを記帳代行に使おうとされる方が多いと感じます。そうなると、DXのもたらす付加価値は、事務所内の業務効率化にしか及びません。(略)同じ技術であってもそれをどう用いるかによって、会計事務所の価値が大きく変わる時代になってきている」と指摘し、「関与先企業から見て会員先生方が経営管理面はもとより経営者の意思決定に役立つデジタル化の指導者になっていただけるよう、TKCではFXクラウドの機能を充実させていきます」と語りました。とても心強いですね。DXは手段です。TKC会員は、指導力を発揮し、関与先企業を伴走支援しながら、TKCの最先端のテクノロジーを存分に活用して、生産性向上・付加価値向上のチャンスをつかまなければならないと思います。

帳簿の信頼性に必要な巡回監査とTKCシステム

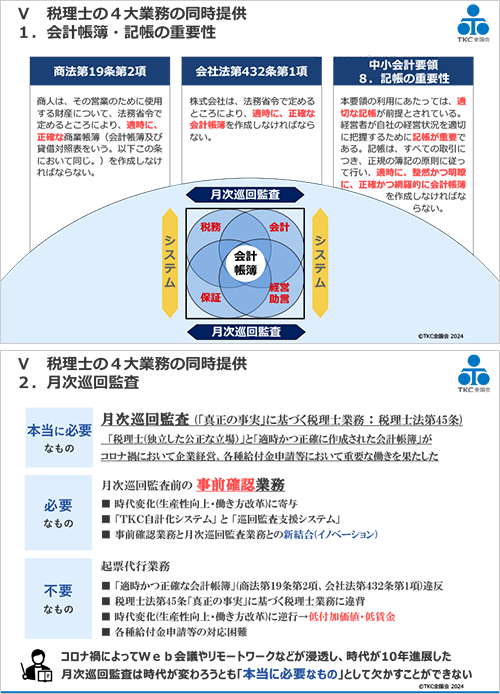

ここで職業会計人の職域をあらためて確認しておきましょう。ケアリー氏は、先ほどの著書で職業会計人の業務範囲を定義するための前提条件となる概念を提示しています。この概念を踏まえて、税理士の職域は、①税務業務、②会計業務、③保証業務、④経営助言業務──であり、税理士は4大業務を展開する専門家と言えます。税理士の4つの業務は独立した業務ではなく、相互に重なっている点は極めて重要です。その中心には会計帳簿(仕訳)が存在しています。また、4大業務を同一企業に同時提供できるのは、独立した立場で業務を行う税理士だけです。つまり、税務・会計・保証・経営助言の4大業務を時代に合わせて新結合することはイノベーションと位置付けることができるのです。

税理士が4大業務を遂行するためには、4大業務の重なりの中心にある会計帳簿(仕訳)の信頼性が確保されていなければなりません。信頼性の確保は①適切な記帳、②TKC会員が強みとしている月次巡回監査の完全実施、③TKCシステムの徹底活用──が前提となります。

スライド3、スライド4(クリックで拡大します)

- ①「適切な記帳」とは、商法・会社法・中小会計要領に定められた、適時性・整然性・明瞭性・正確性・網羅性に準拠した記帳です(スライド3)。ではなぜ適切な記帳が大切なのでしょうか。本来、仕訳(起票・会計伝票の作成)は、事業者がなすべき固有の行為であるためです。適切な記帳は、企業にとって義務であると同時に、自社を守り健全に発展させる権利を手に入れることでもあります。

- ②月次巡回監査の完全実施ですが、月次巡回監査は、関与先自身が作成した会計資料並びに会計記録の適法性等を、巡回監査人が確かめ、かつ指導する行為です。税理士は、税理士法第45条により「真正の事実」に基づく業務の遂行が求められています。これに反すれば懲戒処分になります(スライド4)。したがって、月次巡回監査を行うことによって、関与先企業に毎月出向いて、事実関係の確認をし、証憑等の資料をもとに「取引」を全部監査する必要があるのです。「自己監査は監査にあらず」です。『TKC会計人の行動基準書』では、巡回監査(月次巡回監査と決算巡回監査)の意義を示し、会員が遵守すべき巡回監査の実践規範を定め、完全な実施を求めています。

- ③TKCシステムの徹底活用は、適切な記帳と月次巡回監査の徹底実践の大前提となります。TKCシステムは、会計事務所の指導の下で、関与先企業の会計帳簿について、その証拠力を確保するために、法令準拠性を確保することを目的として設計されています。記帳(入力)の訂正・加除等の履歴が残る(トレーサビリティが確保されている)、仕訳(会計帳簿)という単一のソース・データから、多角的に高度な経営助言のための資料を自由自在に取り出し得るトータルシステムという特長を備え、税理士の4大業務を継ぎ目なくシームレスに提供できる唯一のシステムです。これを徹底活用し、優良な電子帳簿の圧倒的な拡大につなげていかなければなりません。

「税理士の4大業務」を同一企業にシームレスに提供する

最後に、税理士の4大業務についてそのポイントをお伝えします。

①税務業務

意外と皆さんに意識されていないことは、「簿記(帳簿)の証拠力」です。ご承知の通り、帳簿の証拠力を真正面から研究されたのが飯塚毅博士でした。その著書『正規の簿記の諸原則』(改訂版、森山書店、1988年)において、帳簿(簿記)の証拠力を規定するドイツの1919年ライヒ国税通則法(RAO)第208条、1977年現行国税通則法(AO)第158条は、わが国の青色申告制度と同じ趣旨の規定であると指摘されました。さらに私もドイツ租税法における証明力の強さを研究する過程で、「反証可能な法律上の推定」という強い証拠力があることを発見しました。

つまり、調査官が帳簿上のある記載事項について否認をする場合、当該主要事実の認定に関する客観的立証責任は税務署側にあるということです。同じように日本も帳簿に証拠力を認めています。それが法人税法130条・青色申告書に係る更正の条文であり、税務当局は帳簿書類を調査した上で、その計算に誤りを発見できない場合は更正できないとするものです。この点からも関与先企業に帳簿、仕訳をしっかりさせることは税理士業務の中核であり、税理士業務は「帳簿の証拠力」を確保させる仕事であることをあらためて認識していただきたいと思います。

②会計業務

ここでお伝えしたいことは、商法・商業帳簿規定(第19条)の本質的な目的についてです。これは「自己報告による健全経営の遂行」と「証拠力の定立」にあります。多くの会計学の文献には「会計は、企業外部の利害関係者に対して経営状況あるいは経営成績を伝えるもの」との見解が記されていますが、ドイツを代表する経営経済(会計)学者であるレフソンが、会計は経営者への自己報告(Selbstinformation/Self-information)を本来的使命とすると述べました。この記述を発見したときはいたく感銘を受けました。さらに、1839年のヴュルテンベルク王国の商法典草案においても、商業帳簿規定の目的に「他の人々に対する証拠資料」と「商人にその業務の状況に関する全容を提供する補助資料」という着目すべき記載があります。極め付きは、「無秩序な(だらしない)記帳は破産者の特徴である」という指摘です。商業帳簿の本質を言い表す言葉だと思いませんか。まさに「会計で会社を強くする」ことにほかなりません。現代において、「自己報告」の重要性を明記している会計ルールは「中小企業の会計に関する基本要領(中小会計要領)」です。関与先企業にしっかりとした記帳を指導し、中小会計要領に準拠した決算書の作成を支援し、金融機関にも中小会計要領に準拠した決算書の信頼性の高さを理解していただく努力をしていかなければなりません。

③保証業務

全国会運動方針の「租税正義の守護者となる」ためのシンボルが、税理士法第33条の2に規定する書面添付の推進です。その推進運動に行政と学界からの追い風が吹いています。まずは、国税庁が公式な書面(「申告書の作成に関する計算事項等記載書面」)に公的な立場で監査という語を用いて、書面添付に「税理士が行う納税者の帳簿書類の監査の頻度」の記載を求めるに至りました(2024年4月1日以降提出分)。これは非常に画期的なことです。

また、私は昨年9月、日本監査研究学会(学会長:松本祥尚関西大学大学院教授)の第46回全国大会にお招きいただき「独立性の視点から見た税理士と公認会計士──会計専門職の制度的基盤(独立性を中心として)」と題して発表する機会をいただきました。その中で、大会統一論題「わが国会計専門職の現状と将来展望」に基づいて、松本会長が行った第4報告「保証業務の視点から見た公認会計士と税理士」の中で、書面添付制度は、「保証業務と捉えても構わないのではないか」「保証業務の枠組みの中に含まれる」との見解を示されました。これは、税理士による「税務監査業務」に公認会計士の会計監査を主な研究テーマとする学会がはじめて注目した歴史的な瞬間だと思っています。これを好機と捉えて、「TKC方式の書面添付」の実践に力を注ぎましょう。

④経営助言業務

税理士が行う経営助言は「会計で会社を強くする」ことにほかなりません。資本主義や経済体制という概念を広く普及させたドイツの社会経済学者ゾンバルトは「秩序(=複式簿記)が経営感覚を鍛える」と喝破しています。論より証拠で、2022年の日本全体の法人黒字決算割合が36.2%(国税庁統計)であるのに対して、TKC会員事務所の関与先の黒字決算割合は53.5%です。さらに、TKCシステムで自計化し、継続MASで経営計画を策定し、かつ書面添付が実践されている関与先は、黒字決算割合が57.4%にまで跳ね上がっています。経営者を鍛えるTKCシステムで「親身の相談相手」として、関与先の黒字化を支援し、優良企業を育成することが肝要です。

これら「税理士の4大業務」のサービスを受ける企業にとっては、同じ税理士から多方面かつ総合的なサービスを同時に受けられるという点において、これほど頼りになる外部専門家は他には存在しません。

人材難や社会からのデジタル化推進の要請など大変革期に突入した今、会計事務所は経営革新を徹底して図らねばなりません。TKCシステムの完全導入によって、DX革命をわがものとし、月次巡回監査の完全実施を通じて、「税理士の4大業務」を関与先企業に堂々と提供し、会計事務所の高付加価値化、圧倒的な生産性向上を実現しましょう。そして、社会からの評価を一層高め、なくてはならない職業としての地位を築いていこうではありませんか。そのために全国会は本年も強力にサポートしてまいります。

(会報『TKC』令和6年3月号より転載)