2020年1月号Vol.117

【TKC サポートインフォメーション2】大法人へのアンケート調査電子申告の義務化

納税者への周知活動が急務

平成30年度税制改正において、大法人(資本金1億円超)に対し、2020年4月1日以後に開始する事業年度から法人税、法人住民税、法人事業税、消費税の電子申告が義務付けられています。

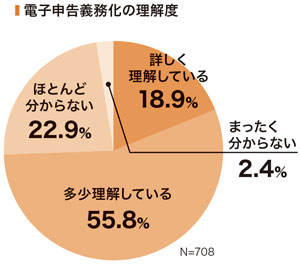

TKCは19年9月、大法人の経営者・役員等1000名を対象に、「電子申告義務化に関する実態調査」(インターネット定量調査)を実施しました。その結果、義務化について70・8%が「聞いたことがある」と回答。そのうち「詳しく理解している」のは2割以下でした(図)。また、62・5%が紙で申告すると無申告扱いになる可能性があることを「知らない」と回答しました。

今回の調査から電子申告の義務化に関する納税者の理解が十分ではないことが明らかとなり、大法人への周知が急務といえます。

電子申告が広まれば

職員の業務効率も向上する

電子申告など税務手続きの電子化が進むことで、納税者はもちろん地方公共団体にとっても〈申告書の収受・入力事務の軽減〉など業務効率が向上し、申告書等がデータ化されることによる〈事務処理全体の効率化、ペーパーレス化〉の効果が期待されます。

そのためにも、地方公共団体では、納税者に対して電子申告の利便性やコスト削減効果を積極的に周知することが求められます。

例えば、eLTAXを利用することで、複数団体への地方税の申告・納税手続きをオフィスからインターネットを通じて一括で完了でき、〈納税者の利便性向上〉につながります。また、紙の申告書を提出する際の印刷、署名・捺印、封入封緘、郵送といった作業が不要となるため、税務手続きにかかる〈コスト削減〉に加え、申告書の送付先誤りなどの〈リスク軽減〉を図ることが可能です。

◇ ◇ ◇

TKCは、納税者(税理士等と企業)と地方公共団体の双方の電子申告を支援しています。

特に、消費税の電子申告、源泉徴収票・給与支払報告の電子的提出では、多くの地方公共団体が納税者として義務化の対象となります。これに伴い、電子申告システム「e-TAX消費税」と「e-TAX法定調書」を、地方公共団体にもご利用いただけるよう準備します。

また、eLTAXを通じて地方公共団体が受け取る電子申告データ等を、基幹税務システムへ容易に取り込める「TASKクラウド地方税電子申告データ連携サービス」も、採用団体が急増中です。

〝税務のTKC〟として、今後も税務手続き電子化の効果を最大化する各種サービスをご提供してまいります。

*「電子申告義務化に関する実態調査レポート」は、TKCホームページで公開しています。

掲載:『新風』2020年1月号

当社が発行する『新風(かぜ)』の記事において、誤りがございました。

ついては、お詫びして訂正させていただきます。

誤:大法人(資本金1億円以上)に対し、

正:大法人(資本金1億円超)に対し、