連結納税

連結納税制度に取り組む皆様へ

当コーナーでは、これから連結納税をはじめる方のために、申請の検討から運用までの理想的なスケジュールと、「適正」「正確」「迅速」な連結納税業務を支援するTKCグループのサービスとソリューションをご紹介します。

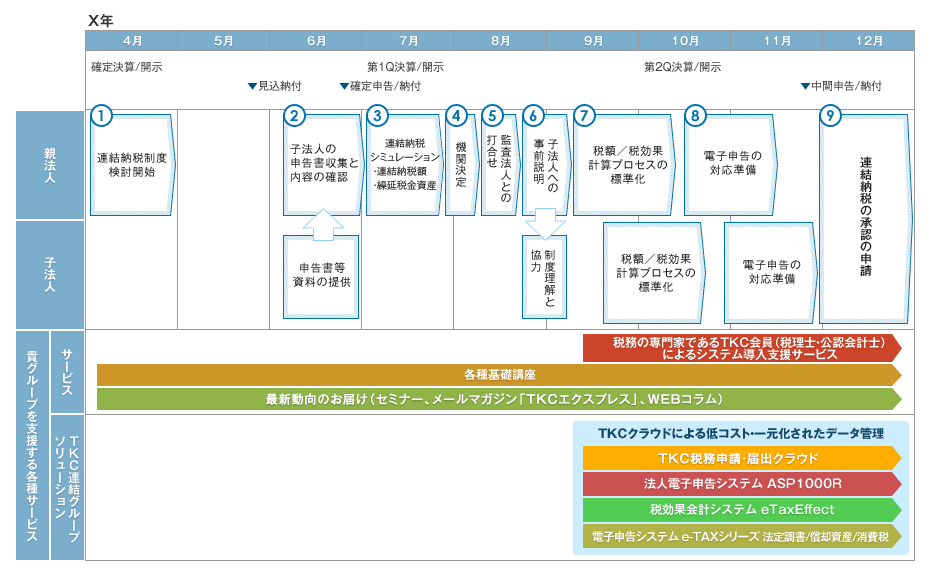

連結納税制度の検討開始

平成22年度税制改正で、(1)グループ法人税制の創設と、(2)連結納税制度の改正(子法人欠損金持ち込み制限の緩和)が行われました。

これにより、多くの企業グループで時価評価の問題等を除外すれば、グループ法人税制よりも、連結納税制度を適用した方が有利になることとなりました。

連結納税制度の検討においては、まず連結納税制度を理解し、時価評価等を加味した税務上のメリットを試算する必要があります。また、子法人の業務負担や、システム導入に係るコストも確認する必要があります。

企業グループ全体ではメリットが出る場合でも、一部の子法人で税負担が増加する場合もあるため、企業グループとして連結納税制度の適用目的を明確にし、経営層や子法人に伝えることが重要です。

システムは、グループ全体の業務を標準化することで、業務を効率的に行うことを念頭に選定することをおすすめします。「適法」「正確」な申告書を「迅速」に作成できることはもちろん、第三者の「サポート」の利用も含めて検討する必要があります。

TKC連結納税システム eConsoliTax は、連結納税申告書を作成する業務プロセスをメニュー化しています。親法人と子法人の画面は同一のため、子法人のサポートも安心です。

また、システムの導入から運用まで、税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。

『基礎講座』のご案内

連結納税制度について経験豊富な税理士が、制度と実務の両面を解説します。

講義と演習を繰り返し、実践力を身につけることができます。即戦力となる税務担当者の育成を支援します。

子法人の申告書収集と内容の確認

事前検討の段階においては、対象となる子法人の申告書を収集し、その申告調整項目や適用している税額控除等を確認する必要があります。また、これらの情報をもとに、連結納税制度適用後の税額を試算します。

連結納税制度では、親法人がグループ全体の法人税の計算・申告・納付を行うことになります。そのため、親法人には、子法人の申告書のチェック、スケジュール管理、子法人の支援等の業務が発生します。

連結納税制度申請の検討と同時に、これらの業務量を把握しておく必要があります。また、子法人における決算・申告業務のレベルは親法人が思った以上にばらつきが存在する場合があります。親法人のチェック業務を考慮して、会計処理や別表調整等の統一も検討します。

また、国税庁はOECD各国と歩調を合わせながら、「税務に関するコーポレートガバナンスの充実に向けた取組と対策」を推進しています。税務コンプライアンスの遵守は社会から要請されているともいえます。連結納税は税務コンプライアンスを強化するための機会にもなります。

連結納税シミュレーション(連結納税額・繰延税金資産)

具体的なメリットや、作業工程を把握するため、シミュレーションを実施します。

連結納税シミュレーションでは、以下の点を網羅的に把握し、グループ全体の税額への影響はもちろん、各社の所得金額・税額への影響を把握します。

- (1) 事前に把握するべき項目(例)

-

- 単体納税とは適用条件が異なる計算項目

- 単体納税では存在していなかった別表の記載項目

- 単体納税とは計算式が異なる所得調整・税額控除等(グループ全体で計算する項目)

- (2) シミュレーションの結果から分析すべき項目(例)

-

- グループ全体の税額・税効果会計への影響

- 各社の所得・税額・税効果会計への影響

TKCでは、複雑な連結納税制度における税額/税効果計算を行うシステム「税効果会計システム eTaxEffect」を利用して、連結納税シミュレーションを行うことをご提案しています。

税効果会計システム eTaxEffect

「税効果会計システム eTaxEffect」は、単体・連結納税制度における税額/税効果計算に対応したシステムです。税務上の加算・減算項目、一時差異・永久差異情報をマスター化でき、企業グループ全体で税額/税効果計算を標準化できます。クラウド処理方式により、リアルタイムでのデータチェック業務が可能となり、子会社の業務の進捗を管理できます。

システムの導入は、税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。

機関決定

様々な角度から有利不利の判定を評価し、連結納税制度適用の採否の決定を、取締役会等へ報告し、承認を得ます。

監査法人との打合せ

単体納税最終年度の税効果の計算方法(参照:適用初年度②単体納税最終年度の決算時の税額/税効果計算)や、連結納税事業年度の四半期決算における税金費用の計算方法、内部統制記述書の変更等について、監査法人に説明し、検討の上、方針を決定します。また、監査資料の整理や監査スケジュールの調整を行います。

子法人への事前説明

連結納税申請の理由と制度の概要、決算業務、申告業務への影響、決算から申告までの大まかなスケジュール等を説明します。

連結納税制度は各社の協力が不可欠であることを説明し、業務への協力を依頼します。特に、連結納税制度適用によりデメリットが発生する子法人に対してのフォローが必要です。

税額/税効果計算プロセスの標準化

単体最終年度の確定決算では、連結納税をベースにした税効果計算が必要になります。

(参照:適用初年度②単体納税最終年度の決算時の税額/税効果計算)

そのため、子法人も含めた税額/税効果計算のプロセスの見直しが必要です。

また、連結納税制度においては、より「適正」「正確」な申告書を「迅速」に作成することが求められます。現行の単体申告書作成までの税額/税効果計算プロセスを見直し、標準化することで属人化を排除した体制を作ることをおすすめします。

TKCの税務システムは、業務プロセスをメニュー化しています。そのため、メニューに沿って入力することで、業務プロセスを標準化できます。また、入力時、計算時に税法上の要件チェックや整合性チェックが自動的に行われる仕組みを持っているため、高い精度のデータ入力を支援します。

TKCインターネット・サービスセンター(TISC)を利用したクラウド処理方式により、リアルタイムでのデータチェック業務が可能となります。

システムの導入・運用は、税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。

税効果会計システム eTaxEffect

「税効果会計システム eTaxEffect」は、単体・連結納税制度における税額/税効果計算に対応したシステムです。税務上の加算・減算項目、一時差異・永久差異情報をマスター化でき、企業グループ全体で税額/税効果計算を標準化できます。クラウド処理方式により、リアルタイムでのデータチェック業務が可能となり、子会社の業務の進捗を管理できます。

システムの導入は、税務の専門家であるTKC会員(税理士・公認会計士)がシステムコンサルタントとして貴社専任で支援します。

法人電子申告システム ASP1000R

「法人電子申告システム ASP1000R」は「連結納税システム eConsoliTax」とほぼ同じインターフェースを持った単体申告用のシステムです。

利益積立金額、欠損金などを連結納税システム eConsoliTax にデータ連携できます。

連結納税制度申請前に、TKCシステムへの習熟度を高めることで、連結納税制度申請後の業務をスムーズに行うことができます。

電子申告の対応準備

平成26年1月から、ほぼ全国の市区町村で電子申告の受付体制が整いました。

連結確定申告書に添付される書類は膨大な量にのぼり、単体申告と比較して業務負担が増大します。これを軽減するため、単体申告の時点から、電子申告に対応し、業務の効率化を図ることをご提案します。

電子申告の準備は、電子証明書の取得においては、社内でも印章管理規定の変更の手続きが必要となる等、時間を要することがあります。そのため、早めに準備をする必要があります。

TKC電子申告システム

TKC電子申告システムは電子申告の事前準備から申告までの最適な業務プロセスをメニュー化しています。メニューに沿ってシステムを利用することによりスムーズな電子申告が完了します。

連結納税の承認の申請

連結納税の適用を受けようとする親法人とその100%子法人は、連結納税を始めようとする事業年度開始の日の3か月前の日までに、「連結納税の承認の申請書」を連結納税グループに加わる全法人の連名で、親法人の納税地を所轄する税務署長を経由して国税庁長官に提出し、承認を受けなければなりません。「出資関係図」、「グループ一覧表」の添付が必要です。

子法人は、「連結納税の承認の申請書」の提出後、遅滞なく「連結納税の承認の申請書を提出した旨の届出書」を、各所轄税務署長宛てに提出しなければなりません。この届出書にも「出資関係図」、「グループ一覧表」を添付します。

また、地方税の手続きとして、各法人は連結納税を開始した旨の届出書等を、都道府県、市町村に提出する必要があります。この届出書は、書類名、様式、提出期限等が各地方公共団体の条例に定められており、各地方公共団体により取扱いが異なります。

TKCでは、連結納税の承認の申請書の書き方、チェックリストをご用意しています。

また、毎年12月に「申請書の書き方セミナー」を開催しています。

詳細はお問い合わせください。

TKC税務申請・届出クラウド

TKC税務申請・届出クラウドは、「会社の設立」や「代表者の変更」などの法人の異動に関して提出が必要となる各種申請書や届出書について、作成から各自治体への電子申請までを一貫して支援するクラウドサービスです。