【ユーザー事例】習志野市の地方公会計改革公共施設マネジメントへの活用で

持続可能な行財政運営をめざす

政策経営部 財政課 財政係 係長 徳岡大地 氏

政策経営部 資産管理室 資産管理課 企画係 係長 原 晶仁 氏

総務部 情報政策課ICT推進係 主事 安西良平 氏

会計課 審査係 係長 佐久間美樹 氏

会計課 審査係 主任主事 横内翔吾 氏

会計課 会計推進係 主査補 笠原孝裕 氏

今夏、行財政運営への公会計情報の活用を検討する

「今後の地方公会計のあり方に関する研究会」がスタートした。

今後、市区町村には一層の公会計情報の活用促進が求められることになる。

そこで、早くから「公共施設マネジメント」などへの活用を進めてきた

千葉県習志野市に、取り組みの状況を伺う。

- 住所

- 千葉県習志野市鷺沼2丁目1番1号

- 電話

- 047-451-1151

- 面積

- 20.97平方キロメートル

- 人口

- 175,070人(2022年7月末現在)

──習志野市では、公会計情報を公共施設マネジメントに積極的に活用されています。これまでの取り組みを教えてください。

笠原 2006年6月に「行政改革推進法」が公布され、地方公共団体においても資産・債務改革に取り組むこととされました。また、同年8月には総務省から『地方公共団体における行政改革の更なる推進のための指針の策定について』(地方行革新指針)が示され、発生主義・複式簿記の考え方による財務書類の整備も求められました。

これを受けて、習志野市では07年6月に「地方公会計改革研究プロジェクト」を設置し、市が進むべき方向性を検討しました。その結果、より正確な資産価値を把握するために、当時はまだハードルが高かった基準モデルで財務書類を作成することを決めました。翌年には「公会計改革タスクフォース」を立ち上げ、メンバー3名で各部局が管理する固定資産を洗い出し、現在価値を記載した固定資産台帳を整備するとともに、開始貸借対照表を作成。並行して要領や手引きをまとめました。

また、全庁的な課題の調査・検討のため、08年4月に市長直属の組織として経営改革推進室を設置。地方公会計改革を主要業務に位置付け、公共施設老朽化対策との関連の中で取り組みを進めていくことを方針としました。このことが、地方公会計改革と公共施設マネジメントを両輪とした経営改革を進めるきっかけとなりました。

地方公会計改革と

公共施設マネジメントは両輪で

笠原 経営改革推進室では主要な公共施設の現況調査を実施し、『公共施設マネジメント白書』をまとめました。当時は、いまほど老朽化問題が注目されておらず、どのようなデータを集めるかということから検討を重ねました。その結果、建物の状態や利用状況などにかかる「ストック情報」と、〈人件費や事業費など事業運営にかかるコスト〉と〈維持管理費や減価償却費など施設にかかるコスト〉の二つを合わせた「フルコスト情報」の両面から実態を把握しました。ここから予想以上に進む老朽化の実態や、施設のさまざまな課題が明らかとなりました。そこで、公共施設の老朽化対策の基本的な考え方を示した『習志野市公共施設再生計画基本方針』(12年5月)を策定し、次いで事業計画の基礎資料として『公共施設再生計画(データ編)』(13年3月)を取りまとめました。

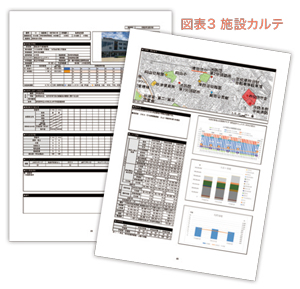

この公共施設再生計画(データ編)の中で作成したのが「施設カルテ」です。これは施設分析のための資料に位置付けられるもので、施設ごとに建物基本情報(建物の築年度や階数、耐震性能など)やコスト情報を記載しています。このコスト情報は、11年度の決算財務書類をもとに発生主義に基づく費用を算出しました。これを判断材料の一つとして策定したのが『習志野市公共施設再生計画』(14年3月)です。

また、13年12月には「公共施設等再生整備基金」も設置しました。この基金の目的は、将来の施設更新コストを内部留保しておくことで、地方公会計における減価償却費の考え方を採用しました。財政状況が厳しい中で、減価償却費相当額全額を積み立てることは不可能ですが、積立額を条例に明示することにより、市として「施設の老朽化対策へ取り組んでいく」という意思表明ができたものと考えています。ちなみに20年度末の基金残高は約50億7000万円となっています。

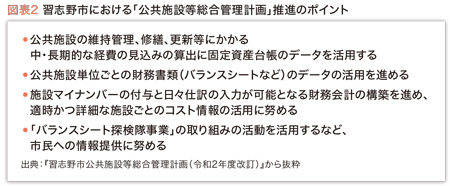

そうした取り組みを進める中、16年3月に策定した『習志野市公共施設等総合管理計画』において、〈地方公会計改革との連携〉を明記しました(図表2)。計画では、14年度決算に基づく固定資産台帳データを活用して、インフラやプラント系施設にかかる中・長期の経費見込みを算出しました。具体的には、固定資産台帳に計上されている資産区分ごとに〈耐用年数終了の翌年に取得価格で更新を行う〉と仮定し、将来の更新等費用を試算したものです。

──国も〈固定資産台帳の精緻な情報を活用し、公共施設等総合管理計画を作成する〉ことを推奨していますが、多くの市区町村でなかなか思うように進んでいません。

原 施設の更新・長寿命化の効果を比較するにあたって、固定資産台帳は有用であると考えています。ただ、この方法にも課題があります。それは、固定資産台帳がこれまでの投資実績から再調達価格を算出したもので、今後必要となる既存施設の除却費や仮設費などは含まれていないため〈将来の更新等費用が低めに見積もられる〉ということです。その点は、今後さらなる検討が必要でしょう。

日々仕訳&施設マイナンバーで

精緻な施設分析も容易に

──「施設マイナンバー」についてはいかがでしょうか。

笠原 施設マイナンバーとは、施設を特定する10桁のコード番号のことです。固定資産台帳の資産登録時に、財務会計システムと共通の施設マイナンバーを付記することで、施設ごとに精度の高いコスト情報の把握・分析ができるようにしています。

以前は、〈複数施設について一括で予算措置している〉、あるいは〈一つの施設に関して複数部門がそれぞれ予算措置をしている〉場合、施設ごとのコストを算出するのに膨大な時間と手間がかかっていました。その改善には〈予算執行の時点で、各施設にかかる費用を伝票起票担当者が財務会計システム上に直接入力し、データを積み上げる〉のが最良と考え、設定したのが施設マイナンバーです。財務会計システムを改修し、16年4月に導入しました。

例えば、支出伝票は1枚でもその内容が複数の施設にまたがる場合、支出伝票起票時に施設マイナンバーとともに各施設の負担額を財務会計システムに入力します。これにより施設マイナンバーごとの財務データがシステムに蓄積され、集計も容易に行えます。

──なるほど。

笠原 17年度から日々仕訳方式に対応した公会計システムを導入したことで、職員の手間・労力をできるだけかけずに、施設ごとの財務書類を活用した〈施設分析のためのデータ〉を得られるようになりました。

市では、この蓄積されたデータを活用して「施設別サービスコスト」の算定を行っています。このうち事業費は施設マイナンバーで集計した数値を、また減価償却費は施設マイナンバーをひも付けた固定資産台帳から算出した数値を計上しています。なお、事業費・減価償却費ともに、公会計システムで作成する施設別行政コスト計算書で把握しています。

これに人件費を加えて施設別サービスコストを算定しますが、人件費については特定の「目」にまとめて予算措置されていることもあり、個々の施設決算額ではなく、退職手当引当金繰入額も含めた職員1人当たりの平均額を算出し、それに施設ごとの職員数を掛けて数値を算定しています。

原 この施設別サービスコストは、「施設カルテ」にも活用しています。

現在は20年3月に策定した『第2次公共建築物再生計画』の対象施設の施設カルテを作成し、決算と合わせて毎年10月頃に更新しています。施設カルテを見ればストック情報とコスト情報をひと目で確認できますが、今後はこの情報を活用して、次期再生計画策定時の判断材料の一つとしていくことも考えています。

自治体DX推進の原動力となる

財務会計事務のデジタル改革

──23年度の予算編成業務から、TKCの地方公会計一体型の財務会計システムが新たに稼働します。われわれも引き続き公共施設マネジメント分野への活用を支援してまいりますが、これを機に考えている取り組みなど教えてください。

佐久間 会計課では、新たなシステム環境への移行と合わせて「定期支払い制度」の導入を予定しています。これにより、市だけでなく事業者にとっても請求書の郵送にかかる費用や事務の軽減が図られ、双方にとってメリットがあると考えています。

横内 これまでは、固定資産台帳と公有財産台帳のシステムが異なっていたため、会計課と資産管理課でデータの整合性をとるのに苦労していました。新環境では備品管理システムも整備されるので、今後はそうしたものも活用しながら各種台帳の一元化を図り、適切な管理体制を構築していければと考えています。

笠原 気になるのは、来年10月からスタートする「インボイス制度」への対応です。特に、消費税の取り扱いや対応については公営企業会計とは違い、一般会計を担当する職員はほとんど知識・経験がありません。どれが課税取引に該当するのか、というところから理解していかなければならない。システム対応はもちろん、ぜひ情報提供などさまざまな面でのサポートを期待しています。

──インボイス制度対応については、今後、いろいろな資料なども整理して、皆さまに情報提供してまいります。

徳岡 デジタル改革の一環として、予算書様式の見直しを検討しています。

具体的には、現在、議会や管理職からタブレット型パソコンの配備を進めており、それに応じて21年度当初予算から予算書等のペーパーレス化を実現しました。今後は予算書様式もデジタル表示に適したものに変えていきたいと考えています。また、将来的にはデジタル予算書も視野に入れた検討が必要になるのかもしれません。

──行政評価についてはいかがですか。

徳岡 行政評価と予算をどう結び付け、翌年度に反映させていくかは長年の課題です。そうした中でも、市では20年度決算から公会計情報を行政評価に活用する取り組みを開始しました。まだまだ解決すべき課題はありますが、新システムの導入を機に施設別予算管理など予算の精緻化を進めていることから、行政評価等にも一段と活用しやすくなるのではないかと考えています。

安西 デジタル化によりペーパーレスも進んでいますが、請求書とそこから発生する伝票事務はいまだ紙で運用されているのが実情です。この点では、ぜひ電子請求書の導入を検討したいです。請求書を電子データで受け、そこから電子決裁、審査までできるようになればペーパーレスの効果に加え、テレワークを一段と進めることができるようになるでしょう。DXは時代の流れでもあり、財務会計事務のデジタル改革が進むことは「自治体DX推進」の大きな原動力にもなるのではないかと考えています。

写真左から 横内主任主事、安西主事、笠原主査補、原係長、佐久間係長、徳岡係長