【ユーザー事例】財務書類の作成から活用へ

日々仕訳 活用事例 > 群馬県渋川市

総務部財政課 課長補佐 須田 佳匡氏

主幹 荒井 啓充氏

主査 平林 徹哉氏

総務部管財課 主事 阿久津 覚氏

- 住所

- 群馬県渋川市石原80

- 電話

- 0279-22-2111

- 面積

- 240.27平方キロメートル

- 人口

- 79,494人(2017年4月末日現在)

- URL

- http://www.city.shibukawa.lg.jp/

総務省から固定資産台帳の整備と複式簿記の導入を前提とした「財務書類等の作成に関する統一的な基準」が示され、原則、本年度までに統一的な基準による財務書類等を全ての地方公共団体で作成し、予算編成等に積極的に活用するよう要請されている。今年から「行財政運営の見える化」への取り組みをスタートした群馬県渋川市に、その狙いや今後の方向性を聞く。

──日々仕訳方式の財務会計システムを利用されていかがですか。

荒井 群馬県内では多くの自治体が期末一括仕訳を選択する中、渋川市は今年4月1日から日々仕訳での予算執行を本格的にスタートしました。

日々仕訳の運用にあたり、できるだけ自動仕訳となるように、予算科目の一部を細分化した上で、各課に予算要求をしてもらいました。予算編成作業はこれまでと勝手が違うこともあり戸惑いもありましたが、無事乗り切ることができました。科目を細分化したことで執行の性質が明確になり、スムーズな執行が実現できていると感じています。また、自動仕訳のため職員の負担や混乱もないようです。

阿久津 固定資産台帳の本年度異動分の登録は、現時点ではまだ多くはありませんが、財務会計システムで伝票を起票すると同時に台帳に登録できるようになったことで、処理漏れの心配が軽減されました。

『統一的な基準による財務書類等の活用方針』を策定

──活用方針策定にあたっての経緯をお聞かせください。

須田佳匡 課長補佐

須田 まず、2015年1月に関係部署で構成する会議体(4月に「地方公会計整備推進会議」を設置)で地方公会計制度の地ならしをスタートしました。ここでの全庁横断的な議論を踏まえ、11月には活用方針の前段となる「地方公会計の統一的な基準への対応方針」を定めました。

この中で、①固定資産台帳の整備②日々仕訳による財務書類等の作成③財務書類等や固定資産台帳の積極的な活用、を柱に据えました。

16年度には、財務書類等が作成された後に、これをどのように活用すれば行政改革として有効活用できるのか、さまざまな議論を交わしました。

この成果を、今年1月に「《新地方公会計》統一的な基準による財務書類等の活用方針」として取りまとめました。この活用方針は、人口減少・少子高齢化が進展している中、限られた財源を有効に活用し、全庁を挙げて行財政運営の強化を図るため、対応方針の活用に関する具体的な指針となっています。

この策定にあたって、庁内の会議にとどまらず積極的に“庁外に学ぶ”ことにしました。具体的には、先進的に取り組まれている東京都町田市さんへの視察をはじめ他市の情報などを収集し参考にしました。

システムを導入してそこで終わりではなく、さらに先を見据えてどのように活用するかを、国も「統一的な基準による地方公会計の整備促進」で求めています。これは主管となる財政課や会計課、管財課だけで実現できることではありません。全庁的に全職員が理解し取り組むことが重要です。そのためにも策定を進めてきたわけです。

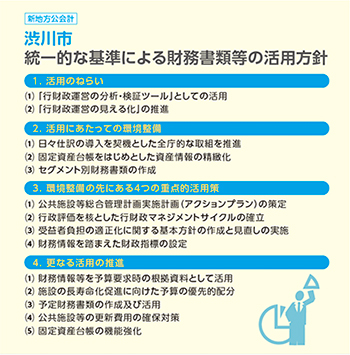

統一的な基準による財務書類等の活用方針

──全庁的に合意を得るためにどのような工夫をされたのでしょうか。

平林 想定はしていましたが、当初は議論が思うようには進みませんでした。職員に渋川市の財政状況が厳しいことを理解してもらっても、実際、どのような点が厳しいのか財政課以外が知る機会はなかなかないですからね。

そこで、固定資産台帳を整備していく段階で、まずは目的をしっかり理解してもらうために背景を含め研修会や説明会で粘り強く丁寧に説明することから始めました。これまでにも地方公会計に関する庁内報を7回発行し、主に伝票起票を担当する主幹以下の職員約300人を対象に全体研修も行いました。

また、地方公会計の整備を早い時期から進められたことも大きかったですね。焦ることなく時間に余裕をもって臨むことができました。

全庁を挙げて行財政運営の強化を図る

──活用方針の内容について、詳しくお聞かせください。

荒井啓充 主幹

荒井 活用方針は、大きく四つの視点で構成されています(図表)。

まずは、共通認識として「活用のねらい」を定めています。次に「活用にあたっての環境整備」、三つ目が「環境整備の先にある重点的活用策」です。これらに加えて、「更なる活用の推進」を掲げています。

須田 「活用のねらい」については、具体的には2点挙げています。

一つは、各課が財務書類等から得た財務情報を「行財政運営の分析・検証ツール」として活用することで、行政内部のマネジメント機能を強化し、厳しい財政状況の中、戦略的な組織による効果的な施策の実現を目指すこととしています。

二つ目は、これまでの官庁会計では見えにくかったコスト(行政活動にかかった費用)情報や、ストック(行政活動により形成した資産や負債)情報を補完し、「行財政運営の見える化」を推進することで、市民や議会等に対する説明責任を強化することを掲げています。

──活用方針の2点目、環境整備に大変興味があります。

平林徹哉 主査

須田 「活用にあたっての環境整備」では、伝票の起票時に日々仕訳を行い事業別・施設別財務書類等を簡単に作成するために、予算科目のうち仕訳候補が複数ある細節については細々節に分割し、限りなく自動で仕訳が行えるよう予算科目を見直しすることとしました。

今年度から予算事業の再整理に着手した例があります。社会体育施設では、複数の運営事業が存在することで個々の施設のコストが見えにくい状況でした。それらを整理し、社会体育施設維持管理事業を予算事業(大事業)として、複数の体育館を施設単位に中事業に分割しました。これにより、施設にコストが実際どれほどかかったか把握しやすくなるわけです。

平林 全ての施設で科目を整備できているわけではありませんが、本年度の予算編成にあたり、取り組めるところから始めました。まだまだ途上ですが、施設別、事業別でマネジメントしやすいように、今後も予算科目を整備していきます。

──歳出予算の科目の見直しにある「1目1課」とは何ですか。

荒井 これは来年度に向けて取り組もうとしているところです。

1目1課は、歳出予算の「目」が一つの施策を推進する「課」の単位とするための予算科目の原則です。結果、作成される財務諸表等が、各課のパフォーマンスを示すものとなります。

東京都町田市さんが「1課1目(一つの課が一つの目を任う)」に取り組まれていましたので、視察した際に具体的な説明を伺い、活用方針の策定では参考にさせていただきました。

ただ、町田市さんとでは人口規模も違えば、さまざまな条件も異なりますので、本来の1課1目で定義することは難しいとも思っています。最終的な目標としますが、来年度に向けて、まずは「1目1課または1係」に定義できないか整理しているところです。

──ありがとうございます。次に、活用方針の3点目を教えてください。

荒井 「環境整備の先にある4つの重点的活用策」は、整備した固定資産台帳やこれから作成する財務書類等を活用し、具体的な実行計画に反映させていこうというものです。施設別、事業別といったセグメント別財務書類から得られる財務情報を活用し、予算編成や総合計画に反映し、マネジメントサイクルに活用したいと考えています。

具体的には、公共施設ごとに情報を集約した「施設カルテ」を策定します。また、公共施設等の適正配置を推進するため、施設類型別、施設別の今後の方針を定めた実施計画(アクションプラン)も策定します。これで、公共施設の再編に向けた検討を進めます。

さらに、セグメント別財務書類から得られる財務情報をベースに、事業の課題や成果、財務の分析を加えた「行政評価シート」を決算に併せて作成します。

この行政評価シートにより、施策、施設および事業の効率性や有効性を分析・検証することでマネジメント上の課題を明らかにし、結果を総合計画や予算に反映させ、マネジメントサイクルを確立していきます。

予定財務書類の活用へ

──活用方針の最後の「更なる活用」についてはどうお考えですか。

阿久津 覚 主事

須田 TKCから、予算データを基に期末の見込み財務書類が作成できる「予定財務書類機能」についての説明を受け、財政課ではこれを研究していくことにしました。これで、財務情報等を予算要求時の根拠資料や、中・長期的な目標管理に活用していくことを検討しています。

また、公共施設等総合管理計画に基づく予算の優先配分や、長期的な視点をもって所要の財源の確保、財政負担の平準化を図る必要があります。このため、将来発生する更新費用や投資的経費の年度間の不均衡に対応するための財源確保対策についても検討します。

阿久津 そのためにも固定資産台帳の精緻化は非常に大切です。固定資産台帳に公有財産台帳機能を持たせていくことを目指しています。公有財産台帳で記載すべき内容が固定資産台帳に記載されていれば、固定資産台帳をもって公有財産台帳に代えることが可能となります。今後、固定資産台帳を基本とした一元的な台帳機能の強化につながります。

──今後、当社に期待することは。

須田 今後のシステム活用に向けて、TKCから将来的な開発計画なども伺っています。それに期待しています。また昨年実施していただいた複式簿記研修は参加者から非常に好評でした。

このようなサポートをぜひ継続してください。

掲載:『新風』2017年7月号