持分なし医療法人への移行手続きにおける留意点①

新医療法人への移行にあたり出資額限度法人を経由することで社員の退社が不要に

TKC医会研 認定医療法人制度移行支援プロジェクト リーダー 立花 洋介

認定医療法人制度を利用した新医療法人への移行は、医業の非営利性を損なうことなく、資金の集積を容易にし、医療機関の経営に永続性を持たせるといった医療法人制度の趣旨に沿ったものです。国からの要請、出資者の死亡にともなう相続税負担による医業継続に対する支障を排除する出資者側からの要請などにより、今後も増加することが考えられます。しかし、認定医療法人の認定期限が決められていることから、早めに認定医療法人の利用の可否を検討することはもちろんのこと、そのスムーズな手続きについてもおさえておくことが大切です。

Ⅰ.これまでの医療法改正の変遷

医療法人制度は、病院および一定規模以上の診療所の経営主体に、医業の非営利性を損なうことなく、資金の集積を容易にし、医療機関の経営に永続性を持たせることを目的に、昭和25年の改正医療法で創設されました。

昭和60年の第1次改正医療法では、医師、歯科医師が常時勤務する診療所にも医療法人の設立の途が開かれ(一人医師医療法人)、その後の第2次、第3次の改正医療法では、医療法人の附帯業務の拡大が図られました。平成18年の第5次改正は、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律として、都道府県を通じた医療機関に関する情報の提供の推進など、大規模な改正となりました。医療法人に関しても、医療法人の非営利性の徹底、経営の透明性を図るため、平成19年4月1日以降に設立申請する社団医療法人は、出資持分の定めのない社団医療法人しか設立できなくなったことや、公立病院等が担ってきた分野を扱う社会医療法人が創設されるなど重要な改正となりました。

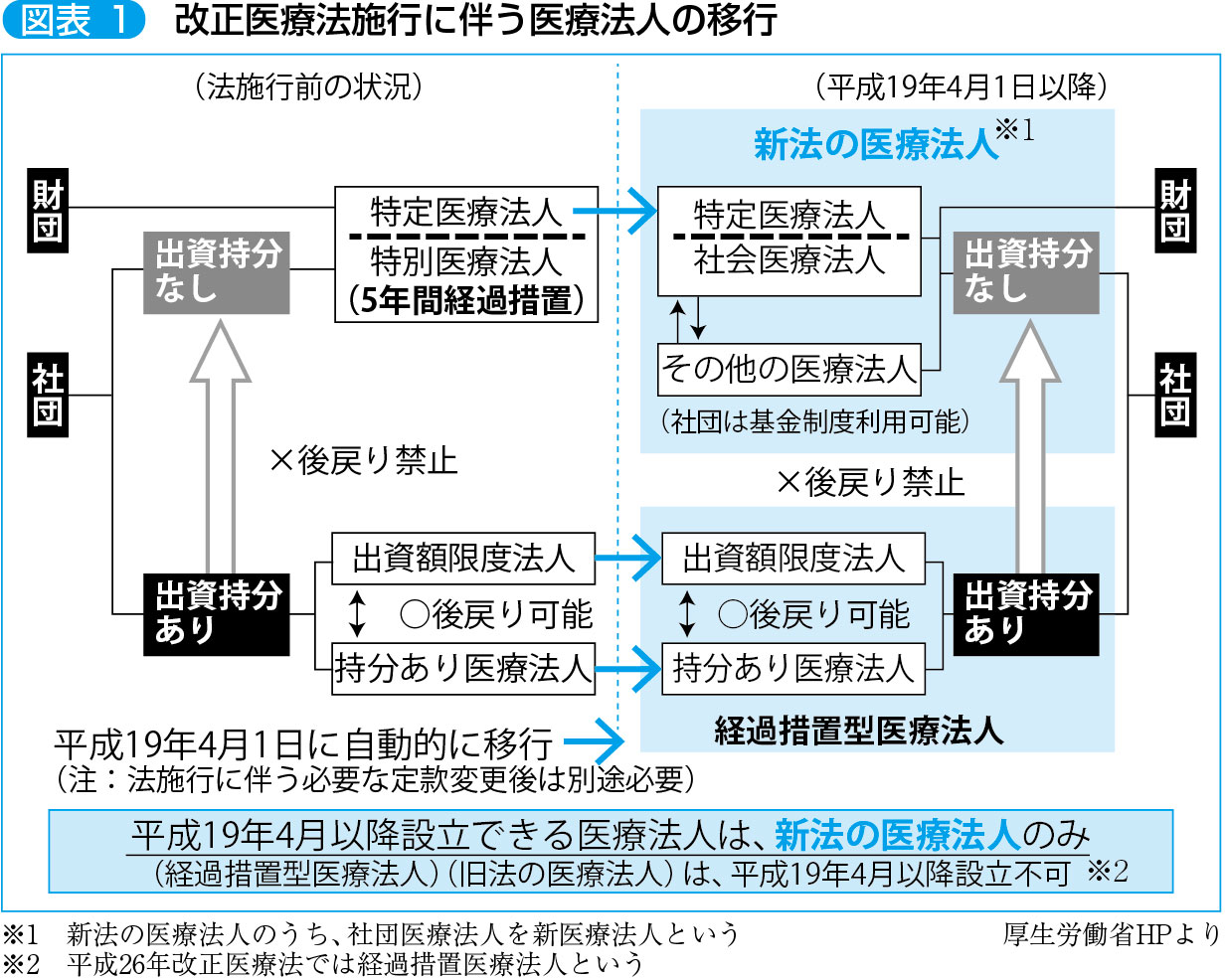

Ⅱ.経過措置医療法人と新医療法人

病院等を開設しようとする社団医療法人には、定款の定めるところにより、出資額に応じて払い戻しまたは残余財産の分配を受ける権利を有する出資持分の定めのある社団医療法人(以下経過措置医療法人という)と、定款に出資額等の払い戻しの権利を定めず、残余財産の帰属先について定款に定める場合には、国、地方公共団体又は医療法施行規則第31条の2に記載されたものとする出資持分の定めのない社団医療法人(以下新医療法人という)があります。

平成18年の第5次改正医療法で、平成19年4月1日以降に設立申請する社団医療法人は、新医療法人しか設立できなくなりましたが、経過措置医療法人は、当分の間(当該医医療法人が残余財産の帰属先として新医療法人の残余財産の帰属先への定款変更の認可を受けるまでの間)存続することが認められ、新医療法人への移行は強制されませんでした。

Ⅲ.出資額限度法人と基金拠出型法人

第5次改正医療法の後の医療法人の形態は図表1に示したとおりです。出資額限度法人とは、出資持分を残したまま、社員の退社時における出資持分払い戻し請求権および医療法人の解散時における残余財産分配請求権に関し、その法人財産に及ぶ範囲を、実際の払い込み出資額を限度とすることを定款上明らかにした経過措置医療法人の一類型です。一方、基金拠出型医療法人は、社会医療法人、特定医療法人を除く新医療法人で基金を設けたものです(図表1、その他の医療法人で基金を設けたもの)。

Ⅳ.認定医療法人制度

第5次改正医療法では、平成19年4月1日以降申請する社団医療法人は、新医療法人しか設立できなくなりましたが、経過措置医療法人から新医療法人への移行は、当該医療法人の自主的な判断に任されました。しかし、医療法人の非営利性の徹底、地域医療の安定性の確保といった観点から、平成26年の第6次改正医療法において、第5次改正医療法の附則として、政府に、新医療法人への円滑な移行が促進されるような必要な施策の推進に努めることが求められ、この施策の推進策として、認定医療法人制度が創設されました。

認定医療法人とは、経過措置医療法人で新医療法人へ移行しようとするものが、移行計画を厚生労働大臣に提出し、移行計画が適当である旨の認定を受けた経過措置医療法人です。ただし、認定医療法人は、認定移行計画に記載した移行期限までに、新医療法人に移行することが必要とされ、移行期限までに新医療法人に移行しなかった場合には、認定が取り消されることになっています。

当初の認定医療法人の認定期間は、平成26年10月1日から平成29年9月30日まででしたが、税の取り扱いが不明確といったことなどからあまり利用されませんでした。そこで、平成29年の改正医療法で、認定医療法人の認定期限の延長(平成32年9月30日)、認定要件の緩和、追加が図られ、それに呼応して租税特別措置法も改正され、税の取り扱いも明確となったことから、認定医療法人の申請件数は急速に増加し、2019年1月31日現在、厚生労働省の受付件数は200件で、認可件数100件となっています。

Ⅴ.出資額限度法人を利用して基金拠出型医療法人への移行について

新医療法人への移行にあたって、経過措置医療法人の出資社員は、出資持分の一部払い戻し、全部払い戻し、一部放棄または全部放棄かのいずれかを選択することが必要となります。そして、出資社員が、「一部」、「全部」を問わず、出資持分の払い戻しを選択すると、必ず社員は退社しなければなりません。しかし、出資額限度法人を経由することで、退社することなく、出資額を限度として基金拠出型医療法人への移行が可能となっています。

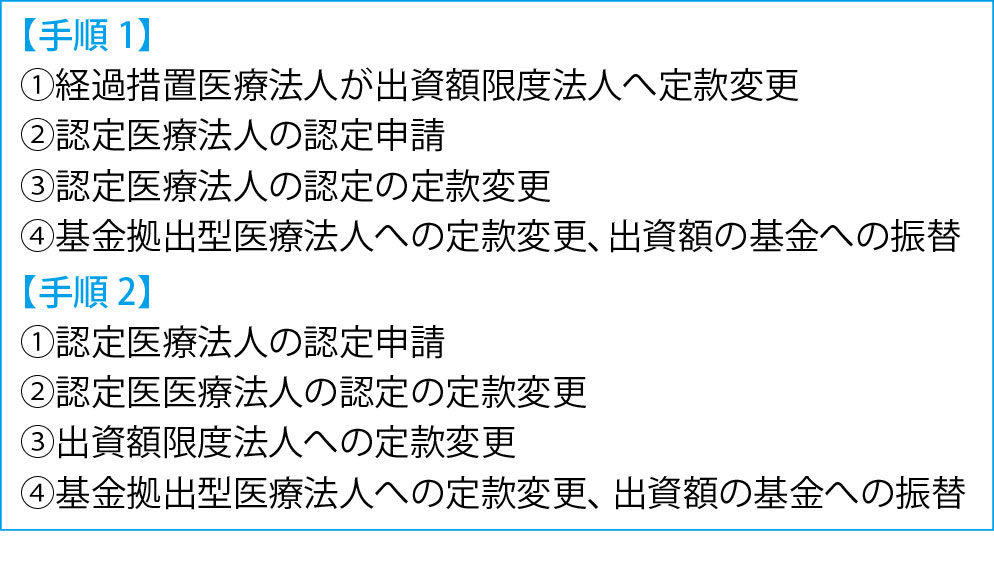

出資額限度法人を除く経過措置医療法人がこの方法を利用するには次の手順があります。

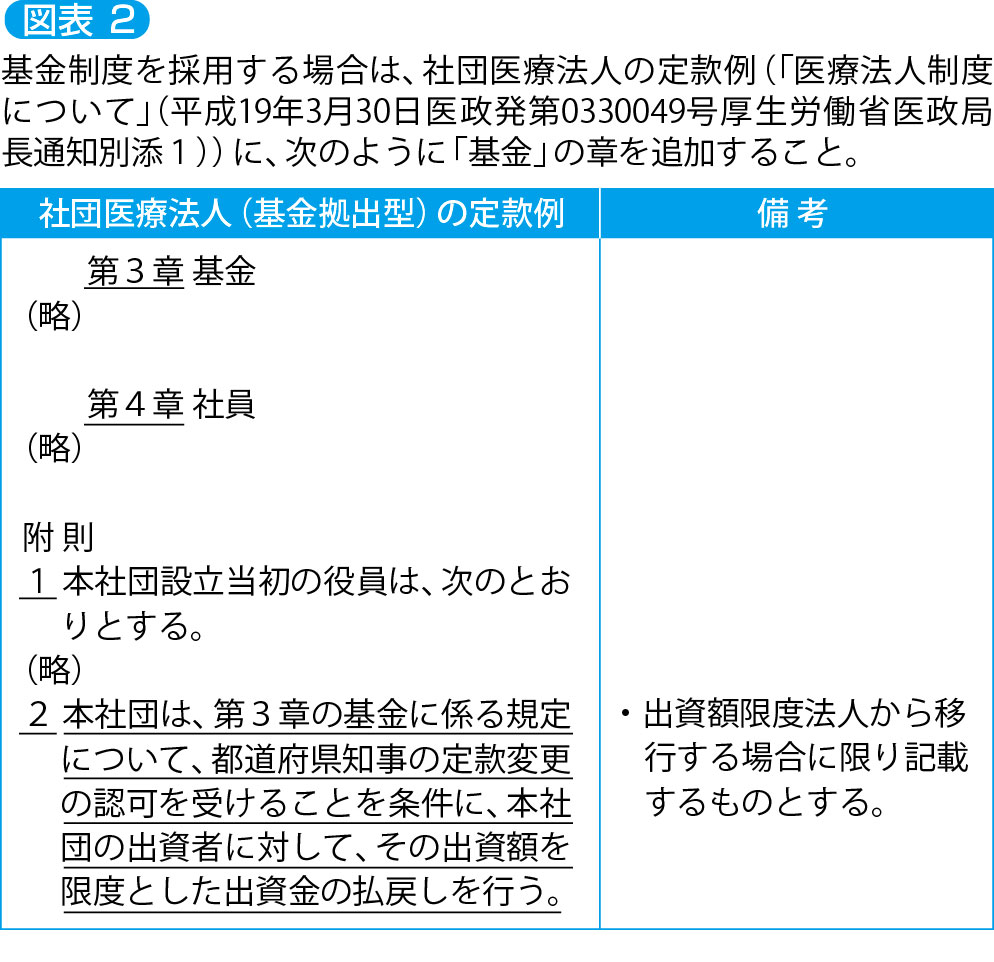

上記のいずれの方法を選択する場合も、図表2に示すように基金拠出型医療法人の定款附則に、基金に係る規定について、都道府県知事の定款変更の認可を受けることを条件に、本社団の出資者に対してその出資額を限度とした出資金の払い戻しを行う旨の規定が必要です。

(「TKC医業経営情報」2019年4月号より)