事業年度の期首から強制適用

会計基準に

対応します

- 2026.03.16

- 新リース会計基準関連コラム「フリーレントの税務処理上の注意点」を公開しました。

- 2026.03.16

- 新リース会計基準関連コラム「フリーレントの会計処理上の注意点」を公開しました。

- 2026.03.04

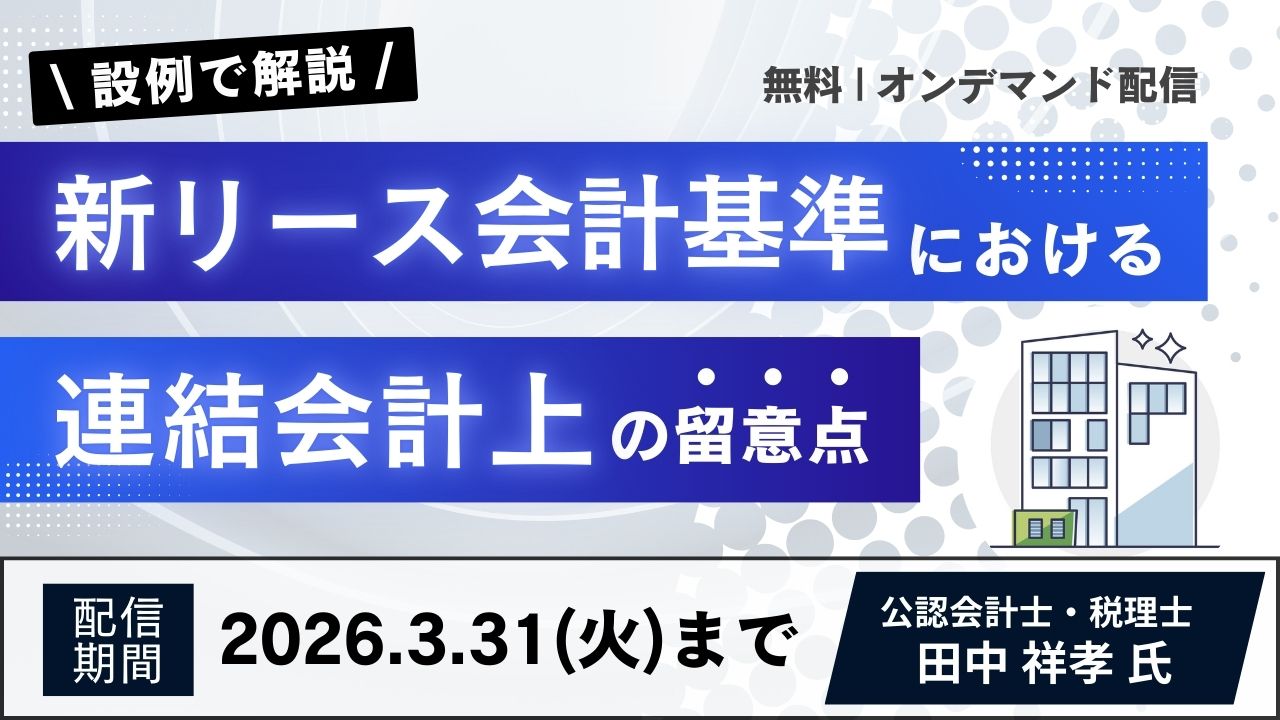

- セミナー「【設例で解説】新リース会計基準における連結会計上の留意点」を公開しました。

2024年9月13日に、リースに関する会計基準(以下、 新リース会計基準)の最終基準書が公表され、

2027年4月1日以後開始する事業年度の期首から強制適用されることが決定しました。

現行のリース会計基準では、リース取引を

ファイナンス・リース取引とオペレーティング・リース取引に区分し、

ファイナンス・リース取引に該当する場合は、原則としてオンバランス計上が必要です。

一方、新リース会計基準適用後は、リースか非リースかの識別を行い、重要性のあるリースに該当する場合は、

原則として「使用権資産」および「リース負債」のオンバランス計上が求められます。

また、不動産賃貸借取引もリースに該当する可能性が高く、多くの企業に影響が見込まれます。

当サイトでは、皆様の新リース会計基準への対応にお役立てていただけるよう、

最終基準書の解説にとどまらず、今後の実務への影響について詳細にご案内いたします。

ぜひコンテンツをご活用ください。

制度を知る

自社の影響を

確認する

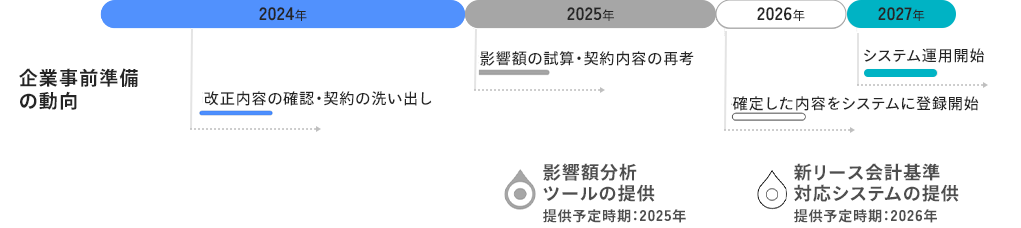

新リース会計基準適用までの

スケジュール

令和6年12月20日(金)に「令和7年度与党税制改正大綱」が公表され、リースに関する取引について税制改正が盛り込まれました。この改正は多くの企業に影響を与える可能性があり、今後、弊社から対応に関する情報を発信していく予定です。

TKCの対応スケジュール

世の中の動向を確認する

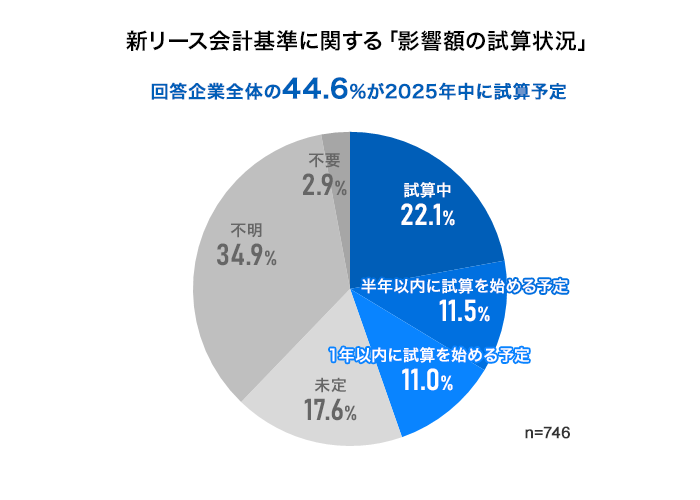

―2.2社に1社は新基準適用による影響額を「試算中」または「年内に試算予定」―

調査結果のサマリー

- 新リース会計基準適用に向けた対応・準備状況は

「情報収集中」が68.4% - 「リースの識別」など実際の準備に着手している企業は31.0%

- 「影響額の試算」を実施中または年内に開始予定ありと

回答した企業は44.6%

法人電子申告システムASP1000Rおよびグループ通算申告システム

e-TAXグループ通算をご利用の企業様を対象にしたアンケート調査

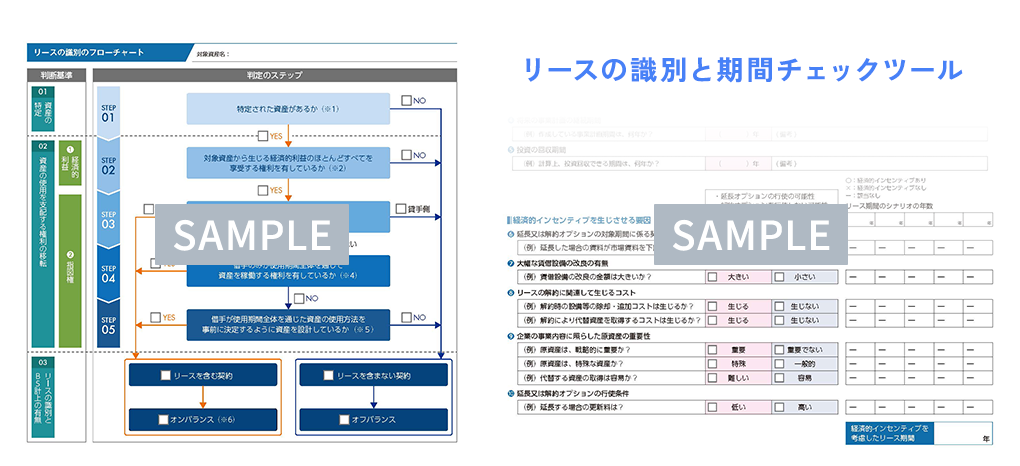

リースの識別と

期間チェックツール

入力できるPDF形式で提供中。

契約にリースが含まれるかどうかの判定に加え、リース期間のシナリオごとに、

経済的インセンティブを生じさせる要因を検討できます。

影響額試算ツール

経営層への報告資料作成時にも

お役立ていただける、

新リース会計基準の影響額を試算できる

ツールを提供中。

改正リース会計基準の

影響額試算ツール

入力

シミュレーション

想定する期間等から使用権資産・リース負債の計上額を算定し、会計基準の適用年度と10か年分の影響額を試算します。内部取引消去後の連結財務諸表への影響額も確認いただけます。

システム対応を

確認する

システム概要

TKCの固定資産管理システムが選ばれるポイント

クリックすると事例をご確認いただけます。

-

ユーザ数・同時接続

ライセンス数が

無制限 -

リース、資産除去、

減損も

ワンパッケージ追加費用がかからない

-

システムの

保守切れがない -

TKCシステムへの

データ連携が容易 -

導入サポートが

充実

関連システム