相続税・贈与税

相続税・贈与税に関する、よくある質問と回答をご紹介

暦年課税制度と相続時精算課税制度のどちらを利用して贈与すればよいでしょうか

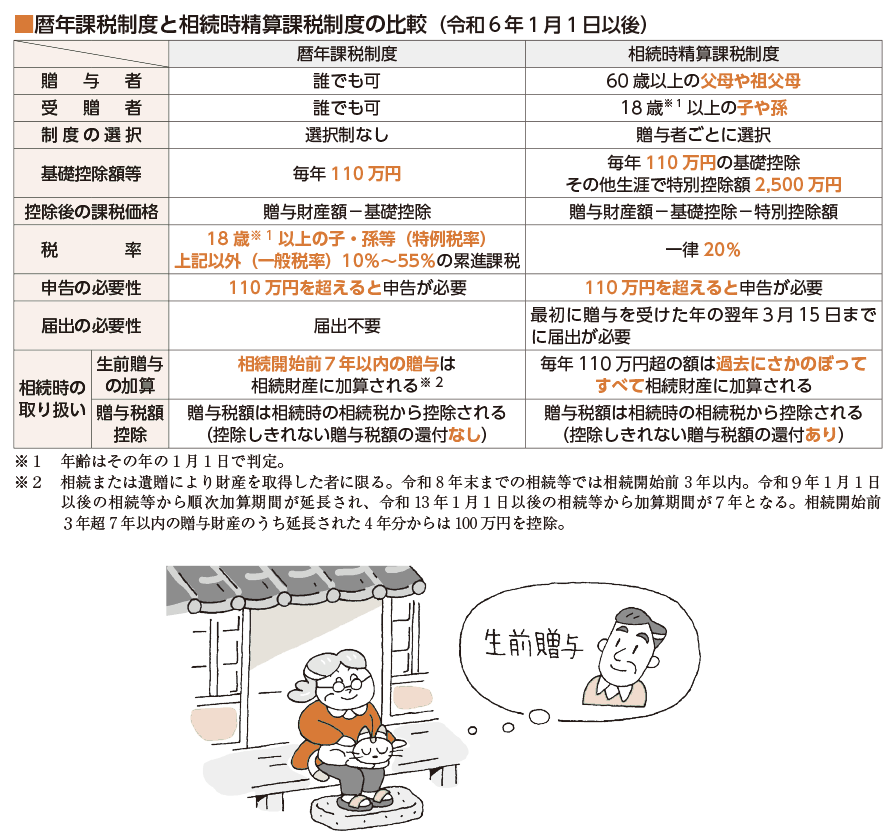

贈与税の課税方法には「暦年課税制度」と「相続時精算課税制度」の2つがあり、受贈者は贈与した人(贈与者)ごとに課税方法を選択できます。

受贈者が誰なのか、年間の贈与額、相続までの期間等により「暦年課税制度」と「相続時精算課税制度」のどちらが有利なのかは異なります。

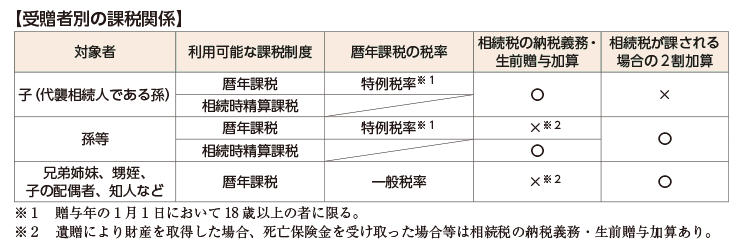

推定相続人である子や孫に贈与する場合

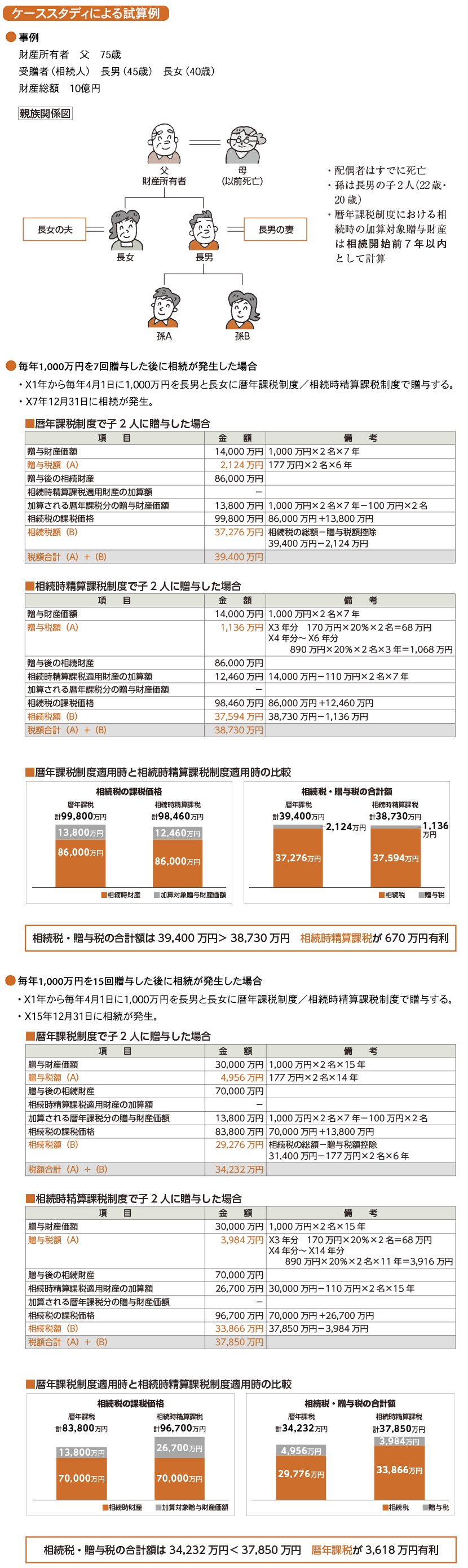

相続までの期間が7年以内の場合は相続時精算課税が有利になります。

相続まで7年超の場合、財産所有者の財産規模や年齢、年間の贈与額の多寡で異なります。

①相続までの期間が7年以内の場合

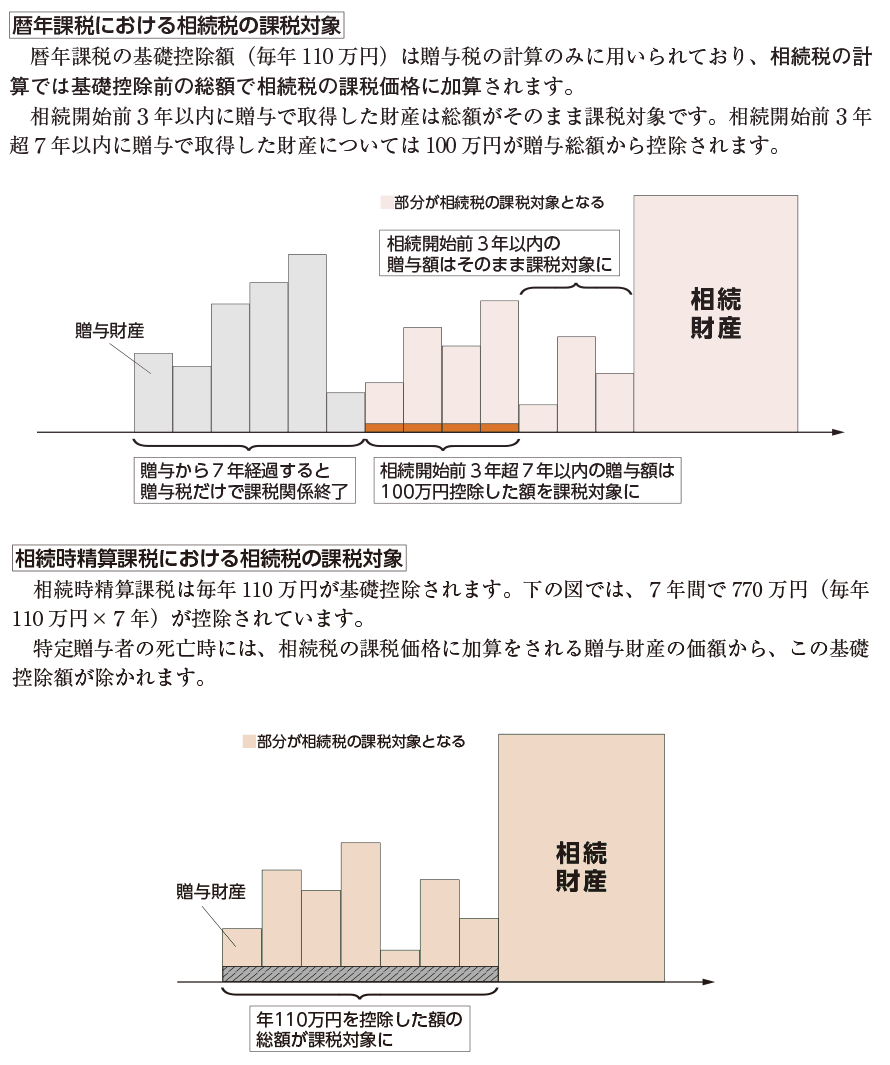

生前贈与の期間が7年以下の場合は、常に相続時精算課税制度が有利です。これは、7年間の控除額が、相続時精算課税では最大770万円であるのに対して、暦年課税では最大100万円にとどまるためです。

②相続までの期間が7年超の場合

生前贈与の期間が7年よりも長い場合は、財産所有者の財産総額によって有利な課税制度が左右されます。

財産総額がおおよそ2億円以内であれば、多くの場合、相続時精算課税制度が有利です。一方で財産総額が大きい場合、相続時に適用される累進税率の階段が高くなります。7年超経過したある年の暦年課税の実効税率(贈与財産に対する贈与税の割合)が、将来の相続時に予想される相続税の適用累進税率より低い場合。暦年課税のほうが税額は安くなる可能性が高くなります。

つまり、暦年課税の実効税率<相続時に予想される相続税の適用累進税率の贈与を長く繰り返すことで、贈与税と相続税トータルの負担を抑えることも可能です。

推定相続人以外の孫等に贈与する場合

生前贈与加算の適用がなく、贈与税のみで課税関係が完了するため、相続までの期間に関係なく暦年課税制度が有利になります。

①推定相続人でない孫等は暦年課税が有利

推定相続人でない孫等には相続時の生前贈与加算の適用がなく、贈与税のみで課税関係が完了する暦年課税が有利になります。

推定相続人に贈与する場合と同様、暦年課税の実効税率<相続時に予想される相続税の適用累進税率の贈与を長く繰り返すことで、贈与税と相続税トータルの負担を抑えることも可能です。

②推定相続人でない孫等が相続時精算課税を選択すると相続税がかかる

推定相続人でない孫等が相続時精算課税を選択すると、将来の相続時に相続税が課され、さらに相続税額の2割加算の対象となるので注意が必要です。相続人でない孫等の相続時精算課税選択は慎重に検討しましょう。

その他の者に贈与する場合

①その他の者は暦年課税が適用される

孫等や子の配偶者、兄弟姉妹や甥姪などは、財産所有者の養子にならない限り、暦年課税が適用されます。これらの者が複数人以上いる場合は、贈与を行うことで財産が分散して総財産が減るので有利といえます。

ただし、これらの者に贈与を行う場合、贈与税・相続税の取扱いがそれぞれ異なるため注意が必要です。

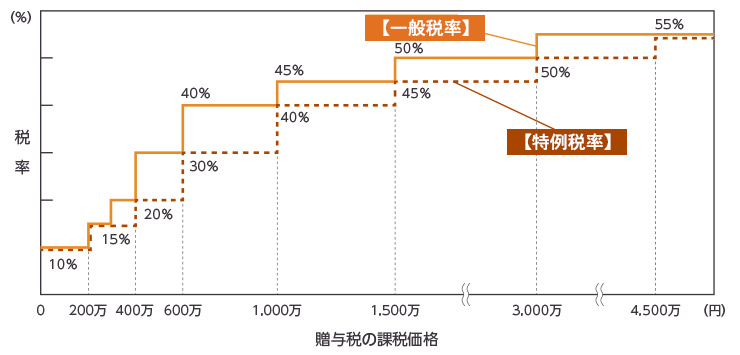

②子や孫等以外の者の贈与税計算

子の配偶者や兄弟姉妹、甥姪など直系卑属以外への暦年課税での贈与は、贈与税の計算で一般税率が適用され、18歳以上の子や孫などに適用される特例税率よりも贈与税が高くなります。

③相続人以外の者が死亡保険金を取得した場合等

孫や子の配偶者、兄弟姉妹、甥姪など推定相続人でない者が死亡保険金等を取得した場合や遺言で財産を受け取った場合は、相続税の納税義務者となります。

この場合、これらの者への相続開始前7年以内の暦年課税による贈与財産が、生前贈与加算されて相続税の課税対象となり、相続税も2割加算されます。

生命保険の受取人の指定や遺言書の作成時には特に注意が必要です。