相続税・贈与税

相続税・贈与税に関する、よくある質問と回答をご紹介

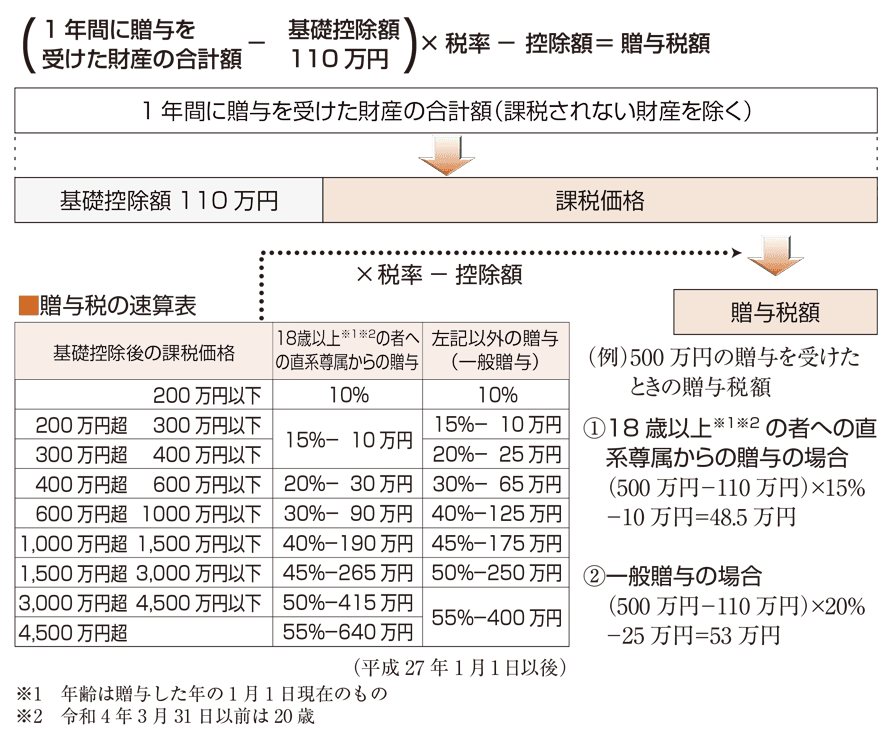

贈与税はどのように計算されるのですか

贈与税には、1年間に贈与を受けた財産に課税される「暦年課税」と一定の要件のもとで選択できる「相続時精算課税」があります。

①暦年課税

1年間に贈与を受けた財産の合計額から基礎控除額を差し引いた後の金額に、その金額に対応した税率を掛け、さらにそこから一定の控除額を差し引いて税額を計算します。

【申告・納付】

贈与を受けた人が、贈与を受けた年の翌年2月1日~3月15日までの間に申告・納付します。

課税されない財産の一例

- ・扶養義務者相互間で、通常必要と認められる生活費・教育費

- ・宗教、慈善、学術などの公益事業を行う人が贈与によって取得した公益事業用財産

- ・社会通念上相当と認められる慶弔費用

- ・相続があった年に被相続人から贈与を受けた財産(相続税がかかります)

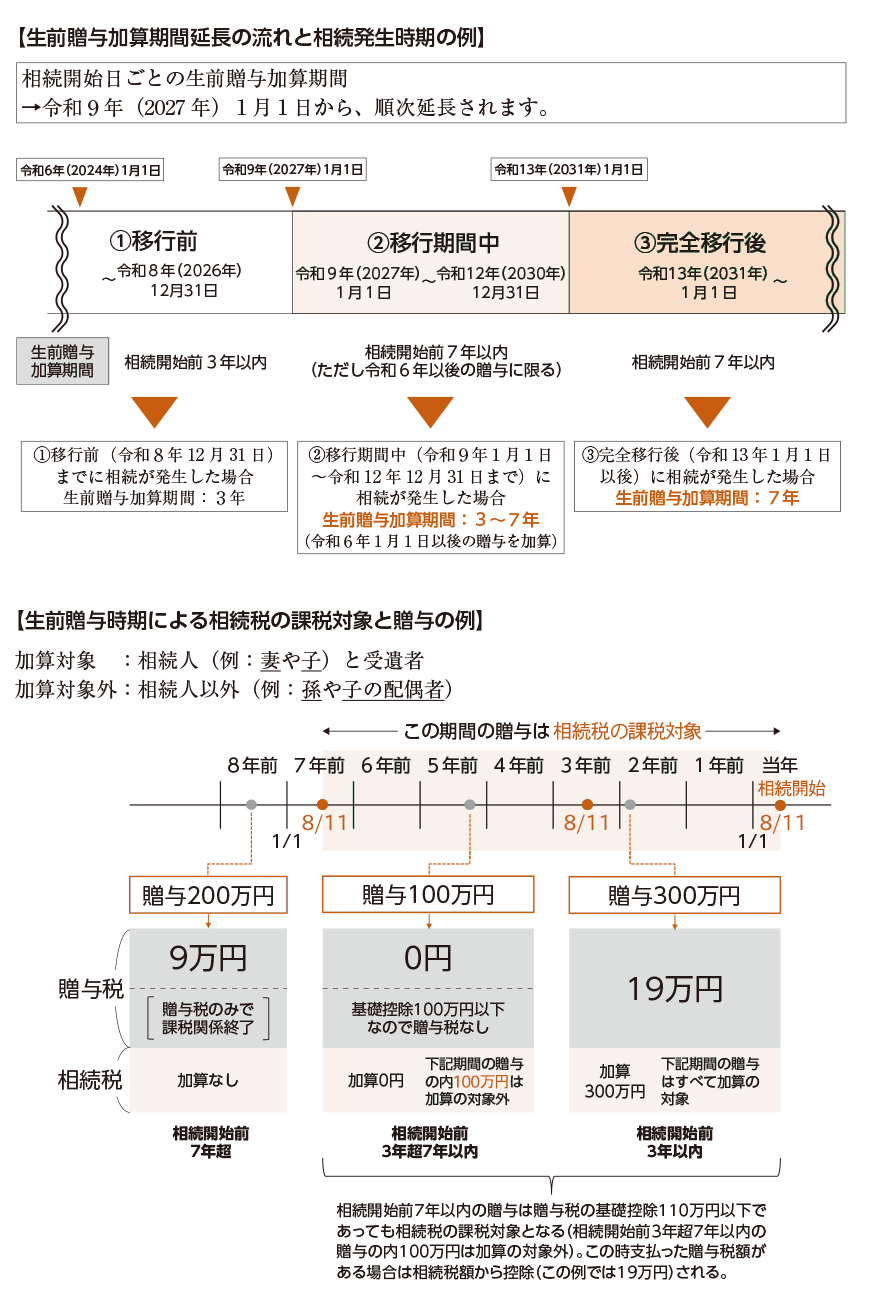

相続開始前3~7年以内に贈与された財産は相続財産に加算

例えば親(被相続人)が亡くなって子(相続人)が財産を相続する場合、子が生前に親から暦年課税によって贈与を受けていたとすると、そのうち相続開始前3~7年以内に贈与された財産については、相続財産に加算されます。

ただし、相続税の課税価格に加算された贈与財産に係る贈与税の税額は、相続税額から控除されます。

加算の対象期間は令和6年以後、3年から7年へと順次拡大されます。つまり、令和6年からすぐに7年分の加算が始まるわけではありません。

令和6年以後の贈与が7年分加算の対象となり、令和9年以後に発生する相続で、加算される期間が順次延長されていきます。なお、延長された4年間に受けた贈与については、総額 100 万円までは相続財産に加算されません。

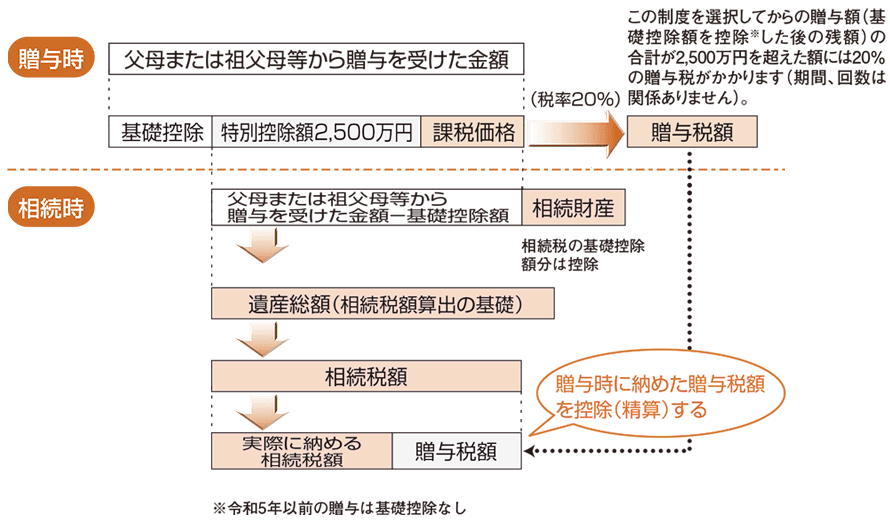

②相続時精算課税

【相続時精算課税を選択できるとき】

- ・贈与者(贈与した人)……………60歳以上※1の父母または祖父母等

- ・受贈者(贈与を受けた人)………18歳以上※1※2の推定相続人または18歳以上※1※2の孫等

- ※1 年齢は贈与した年の1月1日現在のもの

※2 令和4年3月31日以前は20歳

【計算のしくみ】

- 贈与を受けたときに、贈与財産に対する定率の贈与税を支払います。その後贈与者が亡くなったときに、相続財産にその贈与財産(贈与時の価額)のうち、基礎控除額を控除※した残額を加えて相続税額を計算し、すでに支払った贈与税額を控除します。

- 毎年基礎控除額110万円が控除※されます。

- 生涯枠で2,500万円までの特別控除額があります。

- 特別控除額を超えた部分の税率は一律20%です。

- 贈与者ごとに選択が必要です(選択しない場合は暦年課税)。

- 最初の贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書と「相続時精算課税選択届出書」等を併せて提出します。

- 一度選択すると相続時まで継続され、暦年課税には戻れません。

※令和5年以前の贈与は基礎控除なし

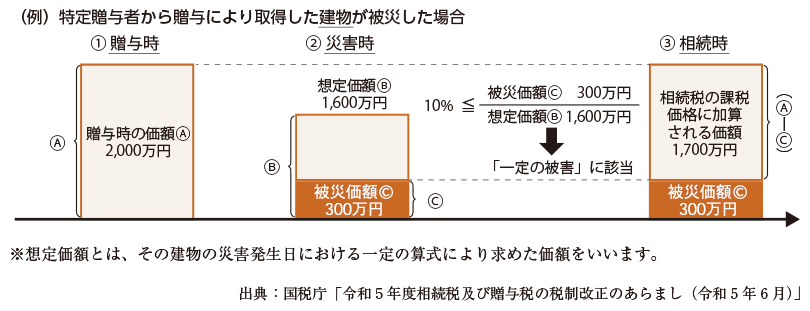

相続時精算課税対象の土地・建物が災害の被害を受けた場合の再計算

相続時精算課税制度を選択した場合、財産の評価は贈与時点での時価で固定されるのが原則となります。

ですが、相続時精算課税制度を選択して贈与を受けた土地・建物が、その贈与者の死亡に係る相続税の期限内申告書の提出期限までの間に災害で一定の被害を受けた場合、相続時にその土地・建物の評価を再計算(その災害によって被害を受けた部分に対応する金額を控除)することができます。

(1) 要件

- ① 土地建物の価額等が災害により被災価額(保険金などにより補塡される金額を除きます)が10%以上となる被害を受けたこと

- ② 相続時精算課税適用者がその土地または建物の贈与を受けた日から災害発生日まで引き続き所有していること

- ③ 相続時精算課税適用者が、原則として災害発生日から3年経過日までに贈与税の納税地の所轄税務署長の承認を受けること

(2) 適用関係

令和6年1月1日以後に土地または建物が災害により被害を受ける場合について適用されます。

納付は、金銭のみの一括払いが原則

贈与税の納付は、原則的に定められた期間内に金銭で一時に納めなければならず、物納(金銭の代わりに物で税金などを納めること)は認められていません。 ただし、金銭で一時に納付することが困難とする事情がある場合には、納付の特例として一定の要件のもとに延納(5年以内の年賦により納税すること)が認められています。