相続税・贈与税

相続税・贈与税に関する、よくある質問と回答をご紹介

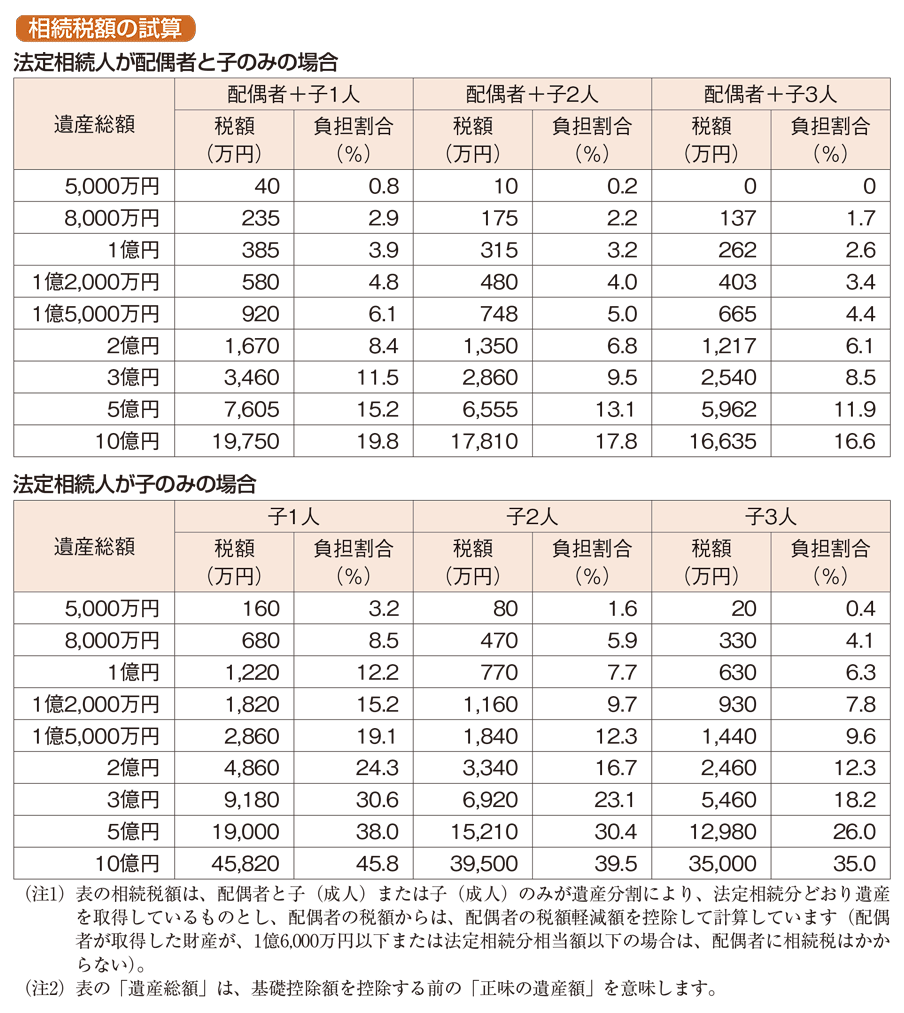

相続税はどれくらいかかるのですか

相続税は法定相続人が多いほど負担額は軽くなります。また、配偶者が取得した財産には、ほとんど相続税がかからない仕組みになっています。

相続時精算課税とは?

60歳以上の贈与者から18歳以上の子や孫が贈与を受けたときに、年間の基礎控除110万円※、累積の特別控除2,500万円を超えた部分に一律20%の贈与税がかかります。

そして、贈与者が亡くなったときに、相続財産にその贈与財産を加えて相続税額を計算し、すでに支払った贈与税額を相続税額から控除する制度です(年齢は贈与した年の1月1日現在のもの)。

- この制度の選択は、受贈者が贈与者ごとにすることができます。

- 一度、この制度を選択すると相続時まで継続され、取り消しはできません。

- この制度の対象となる贈与者以外から財産の贈与を受けた場合は、この制度の対象となる財産とは区分して、暦年課税での贈与税額を計算します。

※ 令和5年分以前の相続時精算課税贈与財産については基礎控除はありません。