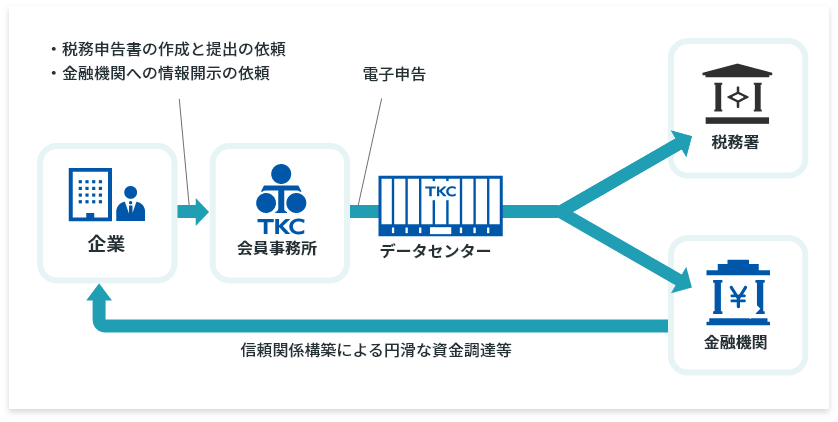

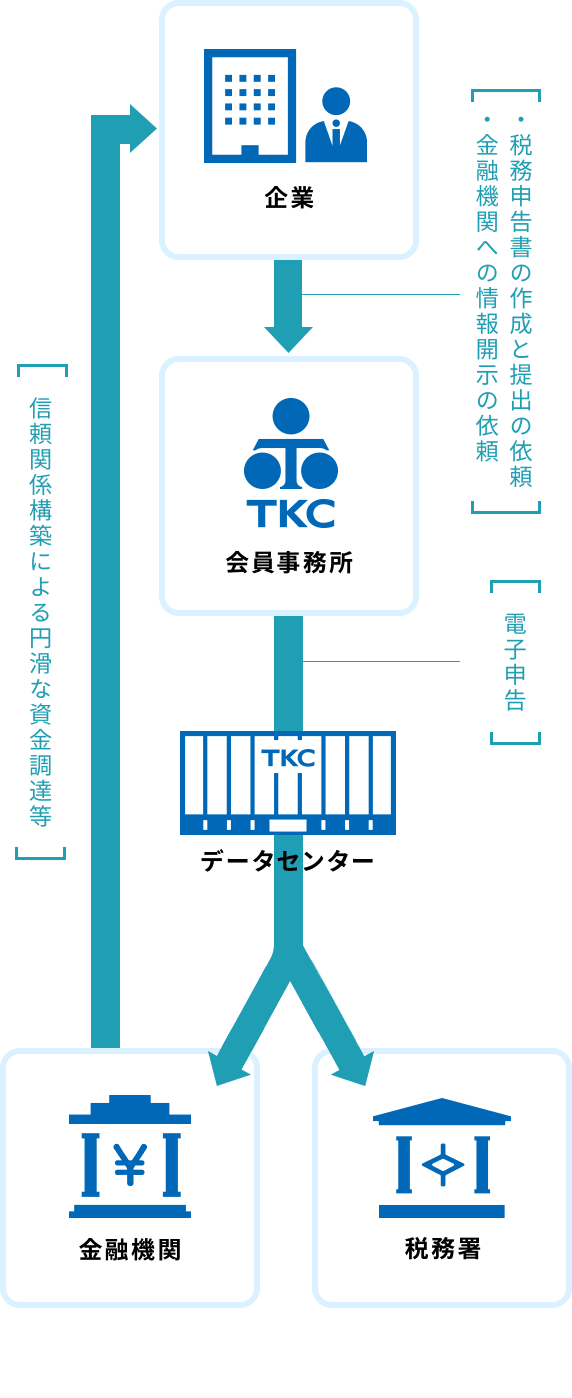

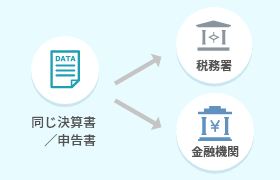

「TKCモニタリング情報サービス」は、

TKC全国会会員(税理士・公認会計士)が

毎月の巡回監査と月次決算を実施したうえで作成した

月次試算表、年度決算書などの財務情報を、関与先企業の経営者からの依頼に基づいて、

金融機関に開示する無償のクラウドサービスです。

関与先企業の事務負担が軽減されるうえ、

信頼性の高い決算書等のタイムリーな提供により、

金融機関からの関与先企業に対する信頼性が向上し、関係強化につながります。

-

サービス1決算書等提供サービスTKCシステム利用企業からの依頼に基づいて、

法人税の電子申告後に、融資審査・格付けのために

金融機関へ決算書や申告書等のデータを提供する

サービスです。 -

サービス2月次試算表提供サービスTKCシステム利用企業からの依頼に基づいて、

TKC会員事務所による月次巡回監査の終了後に、

金融機関へモニタリング用の月次試算表等の

データを提供するサービスです。

| 利用サイクル | 基本帳表 | オプション帳表(選択提供) | |

|---|---|---|---|

| 決算書等

提供サービス |

年次 |

|

|

| 月次試算表

提供サービス |

月次/四半期

/半期 |

|

|

| 利用サイクル | 基本帳表 | オプション帳表(選択提供) | |

|---|---|---|---|

| 決算書等

提供サービス |

年次 |

|

|

| 月次試算表

提供サービス |

月次/四半期

/半期 |

|

― |

*1「ローカルベンチマーク」は、経済産業省が提供する企業の「健康診断ツール」です。

TKCのローカルベンチマークは、

TKC経営指標(BAST)との比較などの情報を付加しています。

信頼性の高い決算書等を提供できるのか?

-

決算書等に改ざんの

余地がありません税務署に提出した内容と同じ決算書・申告書が、自動的に金融機関へ開示されるため、改ざんの余地がありません。

-

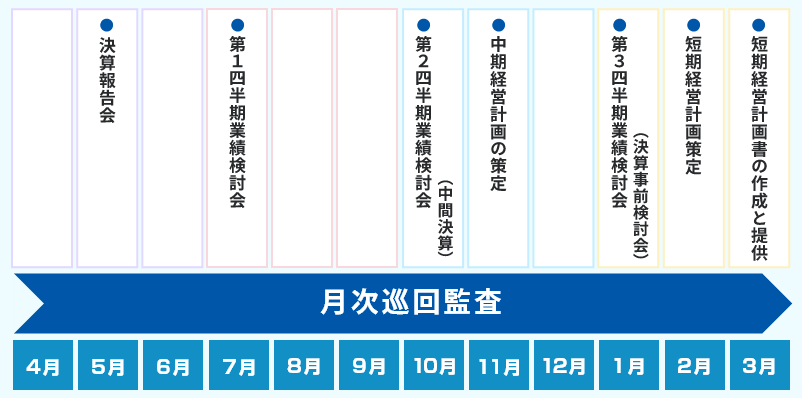

TKC会員による月次巡回監査に

基づく月次決算TKC会員は毎月、関与先企業を訪問して、会計資料並びに会計記録の適法性、正確性及び適時性を検証し、さらに黒字決算のための経営助言に努めています。

-

「決算書の信頼性」を確認できる

3つの証明書類中小企業の決算書の信頼性は、「中小会計要領チェックリスト」「税理士法第33条の2第1項に規定する書面」「記帳適時性証明書」によって確保できます。

TKC会員による月次巡回監査とは

TKC全国会会員(税理士・公認会計士)は、関与先企業を毎月訪問して、巡回監査、月次決算及び経営助言を実施しています。

TKC全国会では、巡回監査をTKC会員の責務としています。

毎月、関与先企業を訪問して、会計資料並びに会計記録の適法性、正確性及び適時性を検証し、

さらに黒字決算のための経営助言に努めています。

その目的の第一は、税務署に対して、或いは裁判において、企業において作成された会計帳簿が真実であり、証拠能力をもつことを証明できるようにすることにあります。

「決算書の信頼性」を確認できる3つの証明書類とは

金融機関の皆様は、中小企業の決算書の信頼性について、決算書の品質の高さを「税理士法第33条の2第1項に規定する書面」、記帳の適時性と正確性を「記帳適時性証明書」で、中小会計要領への準拠状況を「中小会計要領チェックリスト」で、それぞれ検証することができます。

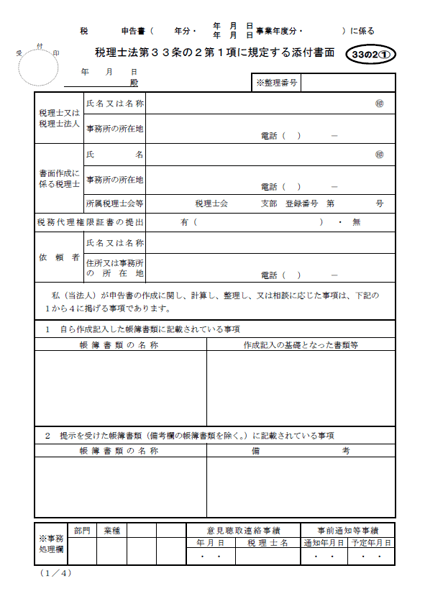

税理士法第33条の2第1項に規定する書面

書面添付制度は、税理士が法人税申告書等の作成に際し、「計算し、整理し、又は相談に応じた事項」を明らかにするものです。法人税法第74条の確定決算主義の下では、この税理士による「税務申告書の適正性の表明」は、その前段階にある決算書の信頼性を保証することにつながります。いま、この制度は、中小企業の決算書の品質を確認できる法的制度として注目を集めています。

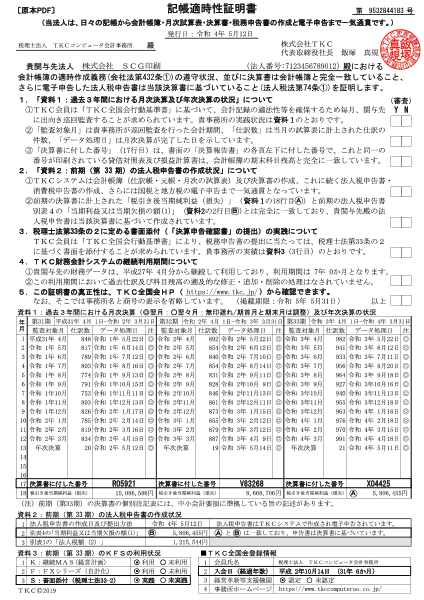

記帳適時性証明書

TKC全国会では、会員(税理士・公認会計士)に対して、毎月、関与先企業を訪問して行う巡回監査と月次決算の実践を義務としています。月次決算データはTKCデータセンターに送信されるため、株式会社TKCではその事実に即して、かつ、年度末には電子申告される決算書と税務申告書とのデータの整合性を確かめて「記帳適時性証明書」を発行しています。

詳しくはこちら

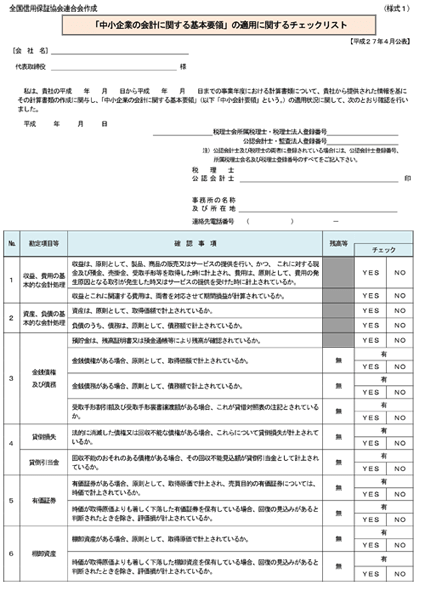

中小会計要領チェックリスト

「中小企業の会計に関する基本要領(中小会計要領)」は、国際会計基準(IFRS)の影響を排除し、税務と会計の一気通貫を堅持する「確定決算主義」(法人税法第74条)の下で、中小企業が決算書を作成する際に準拠すべき会計基準です。同チェックリストは、日本税理士会連合会が「中小会計要領」の利用を促進するために作成・公表(2012年3月27日)したものです。

※法人のみ対応しています。

サービス利用者の声

利用企業の声

-

person

決算書のコピーが不要になって

楽になった。 -

person

月次試算表を送っていたら、

社有車が故障したときに、

即日融資がおりて驚いた。 -

person

金融機関との会話が、

事業の将来に関することになった。

金融機関の声

-

person

税務署に提出された決算書が提供

される仕組みなので信頼できる。 -

person

情報開示に積極的な経営者の

姿勢を高く評価している。 -

person

融資先の事業内容の

理解に役立つ。

最新情報

- 2026.01.20

- 2025.12.16

- 2025.11.21

- 2025.11.12

「TKCモニタリング情報サービス」 活用事例のご紹介

金融機関および融資先企業での

活用事例などをご紹介します