更新日 2016.07.25

アヴァンセコンサルティング株式会社

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大野 崇

公認会計士・税理士 野村 昌弘

本年4月に経済産業省より『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~』が公表されました。当コラムでは、2回にわたりこの手引の主な内容を解説します。

5.リストリクテッド・ストックの取扱い

株式報酬のうち、リストリクテッド・ストック(譲渡制限付株式)の会計上及び税務上の取扱いについて確認します。

なお、法人税法において、譲渡制限付株式、特定譲渡制限付株式が以下のように定められました。

| 譲渡制限付株式(法法54①、法令111の2②) | 譲渡制限と譲渡制限期間が設けられており、個人(役員)から役務提供を受ける内国法人やその親法人等が発行・交付する株式で、これら法人がその株式を無償で取得することになる事由(没収条項等)が定められている株式 |

| 特定譲渡制限付株式 (法法54①) |

譲渡制限付株式のうち、役務提供の対価として、個人(役員)に生じる債権と引換えに個人(役員)に交付されるもの等 |

<会計上の取扱い>

会社がその役員等に報酬債権を付与し、その役員等からの報酬債権の現物出資と引換えにその役員等に特定譲渡制限付株式を交付した場合には、その付与した報酬債権相当額を「前払費用等」の適当な科目で資産計上するとともに、現物出資された報酬債権の額を会社法等の規定に基づき、「資本金(及び資本準備金)」として計上します。

特定譲渡制限付株式の交付後は、前払費用等のうちその役員等が提供する役務として当期に発生したと認められる額を、対象勤務期間(譲渡制限期間)を基礎とする方法等合理的な方法により、費用計上することになります。また、付与した報酬債権相当額のうち譲渡制限解除の条件未達により会社が役員等から株式を無償取得することとなった部分(役員等から役務提供が受けられなかった部分)については、前払費用等を取崩し、同額を損失処理することになると考えられます。

<前提条件>

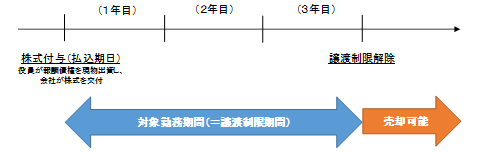

- ●払込金額・株式数:役員から報酬債権6,000万円の現物出資を受け、特定譲渡制限付株式600株を発行する。

- ●期間:株式付与から譲渡制限解除までの期間は3年間とする。

- ●譲渡制限解除の条件:譲渡制限期間中、勤務を継続すること。

| 時点 | 仕訳例 | |||

|---|---|---|---|---|

| 報酬債権付与及び 株式発行時 |

(借方)前払費用 | 6,000 | (貸方)資本金 資本準備金 |

3,000 3,000 |

| 役務提供(1年目) | (借方)株式報酬費用 | 2,000 | (貸方)前払費用 | 2,000 |

| 役務提供(2年目) | (借方)株式報酬費用 | 2,000 | (貸方)前払費用 | 2,000 |

| 役務提供(3年目) | (借方)株式報酬費用 | 2,000 | (貸方)前払費用 | 2,000 |

参考:経済産業省産業組織課「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~

なお、特定譲渡制限株式の付与を新株の発行ではなく自己株式の処分による場合には、自己株式の帳簿価額を減額し、自己株式の処分の対価(報酬債権相当額)と帳簿価額との差額である処分差額(「自己株式処分差益」又は「自己株式処分差損」)を、その他資本剰余金として処理します。また、その処理の結果、その他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、その負の値をその他利益剰余金(繰越利益剰余金)から減額します。

<税務上の取扱い>

平成28年度税制改正において、損金算入の対象とする等の所要の制度整備が行われました。ポイントは以下の2点です。

①事前確定届出給与の範囲に「特定譲渡制限付株式による給与」が含まれることになった。

②法人税法上の損金算入時期及び損金算入額、所得税法上の所得税の課税の時期及び金額が明確になった。

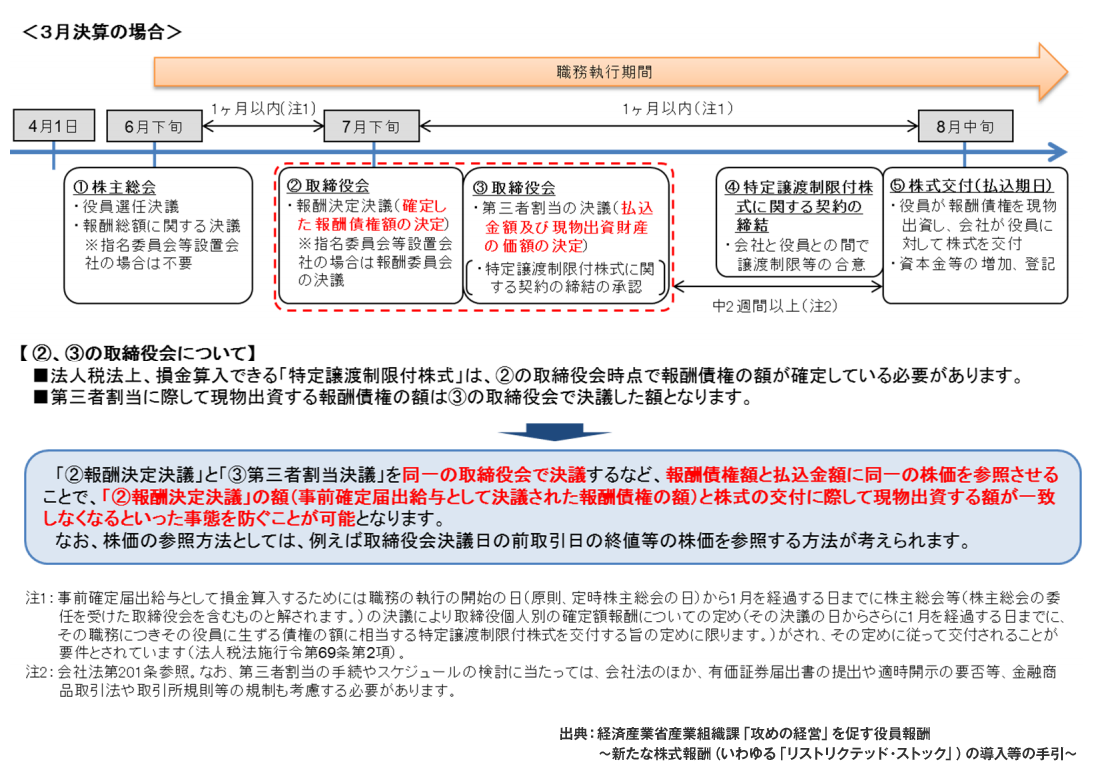

①について、事前確定届出給与に該当するためには、納税地の所轄税務署長に届出をしていることが必要ですが、株式交付等のスケジュールに係る要件を満たす「特定譲渡制限付株式による給与」についてはその届出は不要とされています。将来の役務提供の対価に係るものとして、役員の職務執行開始日から1か月以内の株主総会その他準ずるものの決議により、「所定の時期に確定額を支給する旨の定め(その決議から1か月以内に役員に生じる債権の額に相当する特定譲渡制限付株式を交付する旨の定めに限る)」に基づいて交付される特定譲渡制限付株式については、事前の届出不要な事前確定届出給与に該当します(法法34①二、法令69②)。3月決算の公開会社において、自社の取締役に対して自社の普通株式を発行する場合は、以下のようなスケジュールが想定されます。

②は、法人税法上の損金算入時期及び損金算入額については、役員等に給与等課税事由が生じた日(=特定譲渡制限付株式の譲渡制限が解除された日)の属する事業年度において、特定譲渡制限付株式の交付と引換えに役員から法人に払い込まれる「金銭報酬債権の額」が損金算入の対象となります(法法54①、法令111の2⑤)。また、所得税法上の所得税の課税の時期及び金額については、特定譲渡制限付株式の交付を受けた日ではなく、特定譲渡制限付株式の譲渡制限が解除された日において同日における特定譲渡制限付株式の価額で役員等に給与等として課税されます(所令84①)。このため、法人における損金算入額とその役員等の所得税の課税対象となる額とは一致しないことが想定されます。また、その役員等に給与所得等として課税がされた場合には、その法人に源泉徴収義務が生じます。

<前提条件>

- ●払込金額・株式数:役員から報酬債権6,000万円の現物出資を受け、特定譲渡制限付株式600株を発行する(1株当たり単価10万円×600株)。

- ●期間:株式付与から譲渡制限解除までの期間は3年間とする。

- ●譲渡制限解除の条件:譲渡制限期間中、勤務を継続すること。ただし、当該期間の途中で会社都合により退任した場合、その時点で在任期間部分に該当する株式を譲渡制限解除し、将来分については無償取得する。(※1)

- ●制限解除時の時価:2年後1株当たり14万円、3年後1株当たり16万円とする。

- ※1なお、業績達成条件を付した場合など、条件が充足されなかった等により無償取得することが明らかになった場合、見直し時点で費用計上額を調整することが考えられる。

| 時点 | 会計(費用計上) | 法人税(損金算入) | 所得税(課税所得) |

|---|---|---|---|

| 付与時 | - | - | - |

| 1年目 | 2,000万円 | - | - |

| 2年目 | 2,000万円 | - | - |

| 3年目 | 2,000万円 | - | - |

| 制限解除時 | - | 6,000万円 | 9,600万円 |

| 時点 | 会計(費用計上等) | 法人税(損金算入) | 所得税(課税所得) |

|---|---|---|---|

| 付与時 | - | - | - |

| 1年目 | 2,000万円 | - | - |

| 2年目 | 2,000万円 | - | - |

| 退任時 | 2,000万円(*1) | 4,000万円(*2) | 5,600万円(*3) |

- (*1)

- 役員等から株式を無償取得することとなった部分については、損失処理することが考えられる。

- (*2)

- 給与等課税事由が生じない部分(2,000万円)については、損金算入されない。

- (*3)

- 14万円×(600株×2/3)

参考:経済産業省産業組織課「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~

6.利益連動給与の対象となる指標の範囲の明確化

もう1点、平成28年度税制改正においては、利益連動給与の対象となる指標の範囲について明確化が行われました。

法人税法第34条第1項第3号において損金算入が可能である「利益連動給与」の対象指標の範囲について、従来は純粋な利益指標(営業利益、経常利益等)でしたが、今回の改正でEBITDA、ROE、ROA等の一定の利益関連指標が含まれることになりました(法令69⑧)。

なお、利益の状況を示す指標が自社の有価証券報告書に記載されるものに限ること、その支給額の算定方法が利益の状況を示す指標を基礎とした客観的なものであり、その内容が有価証券報告書への記載等により開示されていること等の要件については、従来どおりです。

プロフィール

アヴァンセコンサルティング株式会社

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 大野 崇(おおの たかし)

公認会計士・税理士 野村 昌弘(のむら まさひろ)

- 著書等

-

- 『グループ経営をはじめよう~非上場会社のための持株会社活用法(第3版)』(共著・税務経理協会、2016年)

「税務QA」「税経通信」「日経産業新聞」などにも執筆。

- ホームページURL

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。