経営計画策定は四つのステップで

中小企業再生支援全国本部 プロジェクトマネージャー 賀須井章人

早期経営改善計画の利用申請は5月29日から受け付けを開始していますが、「ビジネスモデル俯(ふ)瞰(かん)図」や「資金繰り実績・計画表」、「損益計画」などの資料を提出していただいています。本稿では中小企業庁ウェブサイトで公開している事業計画書のサンプルを元に、早期経営改善計画の策定方法について解説します。

ビジネスモデル俯瞰図

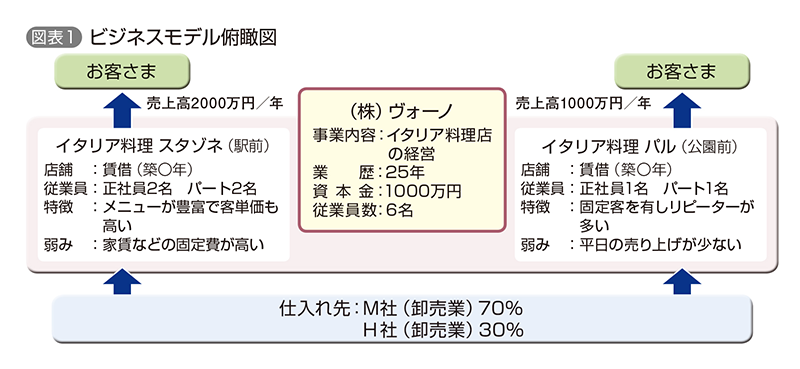

ビジネスモデル俯瞰図という言葉を初めて耳にする方もいるかもしれません。これは事業の中身(商流)をイラストで表したもの。

図表1は2店舗を運営しているイタリア料理店の例です。大まかな作成手順として、自社を中心に販売先と仕入れ先を書き、それぞれを四角い枠で囲みます。あとは取引の流れを矢印でつないで店舗のプロフィルやシェアなどを書き込むだけです。文章ではなく図で表すことにより、金融機関担当者などの第三者が商流を容易に把握でき、対話がスムーズに進むことが期待できます。

俯瞰図を作成する目的は事業の課題を把握するためです。経営計画策定に際して「課題の抽出」は欠かせません。経営計画をつくる場合、図表2で示した流れで行うのが一般的です。ただ現状は、経常利益などの数字ありきで損益目標を最初に立て、逆の順番で作成してしまう場合が多く見受けられます。この方法では実現性にとぼしい計画書になってしまいます。

最初に行うのはあくまで「課題の抽出」であるという点を念頭に置いてください。

俯瞰図はネタの宝庫

俯瞰図ができあがると、次のようなさまざまな点で議論が交わされるはずです。

まず来店する客層について。例えばビジネス街にあるためビジネスパーソンが中心なのか、近隣に学校があって学生が多いのか。もしかしたら季節や時間帯、あるいはウイークデーと週末により異なるかもしれません。客層がつかめたら、メニューが適正な価格で提供されているか検証するのが次の段階です。それぞれの原価をふまえ、原価割れを起こしているメニューはないか確認します。場合によっては、仕入れ先の変更を検討する余地も生まれるでしょう。

そして、2店舗のうちどちらが利益を生んでいるのか。売上高は駅前店の方が公園前店より多いものの、人件費、家賃などの費用を差し引いて黒字となるのか検証する必要があります。

ビジネスモデル俯瞰図の作成は経営者のみならず、金融機関にとっても大きな意味をもっています。というのは、仕入れ元も地元企業であることがほとんどであり、すでに当該金融機関と取引しているケースも十分に考えられます。したがって、地域企業の俯瞰図が蓄積されてくると、地元企業同士の入り組んだ取引関係を徐々にイメージできるようになるわけです。法人税申告書には勘定科目内訳明細書が添付されていますが、売掛金や買掛金残高のある取引先を丹念に確認している金融機関担当者は少ないと思います。

資金実績・計画表

資金繰り計画表は金融機関に新規融資や返済条件の変更を申し込むとき、必ず提出を求められる書類のひとつです。ウェブサイトに掲載しているサンプル(図表3)では、当期を含めた3期分の資金実績と向こう6カ月分の資金計画を記載しています。売上高、借り入れ、返済、借入金残高、現預金残高の五つの項目について各月の金額を記載してもらいますが、この表を見ると店舗の売り上げが伸びる時期、現預金残高の推移傾向、資金を借り入れる時期などをつかめます。

資金実績は元帳から転記して容易に作成できるのに対して、資金繰り計画は中小企業において作成するのがむずかしいのが実情です。資金の入出金予定がぶれるのが理由ですが、特に入金予定がよく変更になる傾向があります。今月は資金が不足しているので請求を来月に回してほしいとか、手形支払いに変更してほしいといった要請を受けざるを得ないケースが往々にしてあるためです。2~3カ月先の資金繰りがある程度頭の中に入っている経営者は少なくないと思いますが、過年度の資金実績と比較することで、今後の予定を説明しやすくなると思います。

アクションプラン、損益計画

アクションプランにはビジネスモデル俯瞰図から抽出した経営課題とそれぞれの課題に対する具体的な打ち手、実施時期、担当者、実施による改善効果を数値化して記入します。そして、アクションプランを元に当期を含めた3期分の計画に落とし込みます。

その結果完成するのが損益計画です。計画通りに進捗しなかったとき、どんな原因があるのか検証を行ううえでもアクションプランは役立ちます。当初決めていた打ち手を施していなかったとか、課題設定を誤っていたとか、事業を振りかえる材料になります。

中小企業経営者と日々接するなかで感じるのは、金融機関との対話が不足しているのではないかということです。

融資を申し込んだり、借り入れの提案を受けるときをのぞいて、金融機関の担当者とかしこまって対話する機会はなかなか持てないものです。早期経営改善計画の策定は、お互いの事業内容をより深く理解するきっかけになります。金融機関の間でも事業性評価融資の考え方が広まっており、新たに融資を申し込む際は、ビジネスモデル俯瞰図の提出を必須にしている金融機関もあると聞いています。

早期経営改善計画の策定は企業にとっての健康診断です。計画をつくることで自社の現状をぜひ早く把握してください。さらに経営分析を行いたい場合は、経済産業省の策定した「ローカルベンチマーク」を用いるのも有効です。まずは顧問税理士をはじめとした認定支援機関や最寄りの経営改善支援センターに相談し、ビジネスモデル俯瞰図の作成から着手していただきたいと思います。

『戦略経営者』2017年7月号より転載