当支援事業実践のための「6つのステップ」

金融機関への説明、申請に必要な手続きについては、次の6つのステップです。

顧問先企業の資金繰りを見直す絶好のチャンスです。

企業と金融機関との間に、認定支援機関が入ることにより、新たな金融支援を受けるチャンスが生まれます。ぜひこの機会に、当支援事業をご活用ください。

まず、メインバンクへ出向き、協力を求めます。

金融機関にはいろいろな手続きがあるため、事前に出向いて説明し、協力が得られるようにしておくことが必要です。

そのためステップ2では、顧問先企業からメインバンクへアポイントをとっていただき、認定支援機関が同行して、金融支援を得るための事前協議を行います。

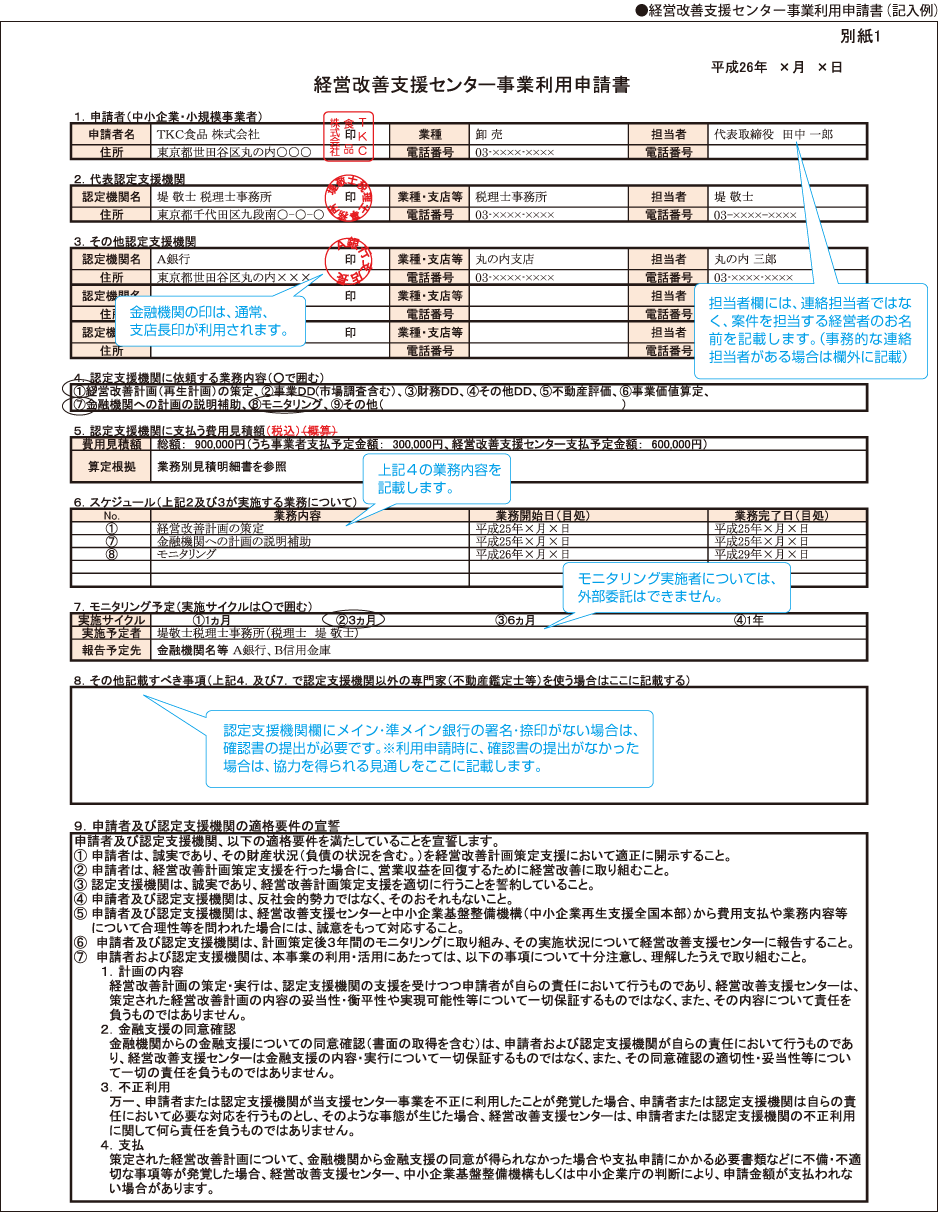

同意が得られたら、認定支援機関と連名で経営改善支援センターに「経営改善支援センター利用申請書」を提出し、審査を受けることになります。

なお、金融機関によっては認定支援機関に登録していないところ(たとえば政府系金融機関である日本政策金融公庫など)もありますが、その場合は経営改善支援に関する「確認書」の取得が必要となります。

認定支援機関、顧問先企業、メインバンク等の連名で

申請手続きを行います。

ステップ3では、利用申請手続きを行います。代表認定支援機関が、顧問先企業とメインバンク等との連名で、「利用申請書」を経営改善支援センターに提出します。

メインバンクとともに資金調達に有利な

経営改善計画を策定します。

ステップ4では、「TKC継続MASシステム」を活用して経営改善計画を策定します。事業概況の把握、業績および財産等の推移の確認、問題点の分析とその改善策の検討等を経て、メインバンク同席のもとで実現可能性の高い経営改善計画を策定します。

各金融機関との調整を行い、

認定支援機関が必要書類の提出を行います。

ステップ5では、作成した経営改善計画書をもとに関連金融機関との調整(バンクミーティング等)を行った上で経営改善計画に係るすべての書類を認定支援機関が作成し、経営改善支援センターへ提出します。

経営改善計画策定後のフォローアップを行います。

ステップ6では、メインバンクによる金融支援の実行後に、認定支援機関が計画の実現可能性を高めるために、業績のモニタリング(TKCシステムを活用した定期的な進捗管理)を行います。

たとえば、計画策定後少なくとも4半期に一度は経営者と幹部が集まり、計画の達成状況を確認し、「業績報告書」を作成するとともに、計画が未達成の場合には行動計画の見直しを行ったり、新たな打ち手を対策案に盛り込みます。