2019年7月号Vol.115

【特集1】地方公会計の定着へセグメント分析など「活用」を

総務省自治財政局財務調査課 課長補佐 大宅千明氏

インタビュアー 本誌編集人 湯澤正夫

今春、地方公会計の推進に関する研究会が報告書を公表。公会計情報の活用推進に向け、〈地方公会計を日々の財務活動や行財政運営へ組み込む〉ことが重要であるとし、併せて〈財務会計と一体的な地方公会計システムの導入〉などにより業務効率化を図る――など、一歩踏み込んだ提言が行われた。そのポイントを総務省の大宅千明課長補佐に聞く。

大宅千明(おおや・ちあき)

2008(平成20)年、国土交通省入省。17(平成29)年、シカゴ大学公共政策学修士。国土交通省総合政策局安心生活政策課、同大臣官房人事課、同航空局総務課企画調整官などを経て、17年7月より現職。

──地方公会計の整備状況について教えてください。

大宅 総務省は2014年、発生主義・複式簿記の導入と固定資産台帳の整備により客観的・比較可能性を担保した「統一的な基準」による地方公会計の整備方針を示し、全国の地方公共団体に対して17年度までの整備と予算編成などへの活用を要請しました。

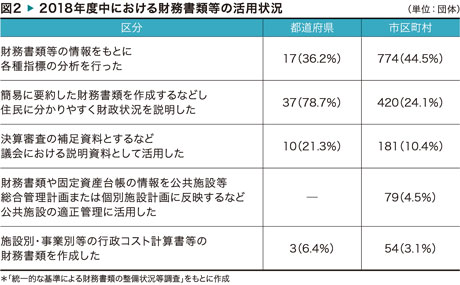

その結果、19年3月末時点で固定資産台帳は1778団体(全団体の99・4%)が、また財務書類は1695団体(全団体の94・8%)が、それぞれ作成済みとなっています。このようにほぼ全ての団体で公会計の“整備”は完了しました。しかし“活用”の点では、「財務書類などの情報をもとに各種指標の分析を行った」(791団体)、「財務書類の要約などを作成し、住民に分かりやすく財政状況を説明した」(457団体)など、一部の団体にとどまっています。

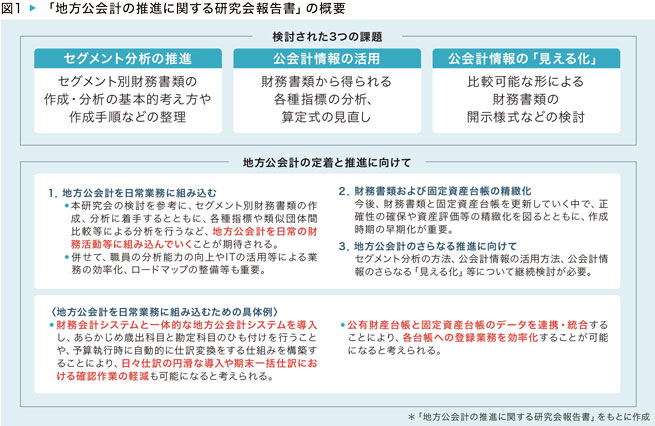

この状況を打破し一層の活用推進に向け、これまでの研究会報告書では、①資産管理等への活用のための実務的な手法の提示②財務書類等から得られる指標の実務的な検証③財務書類や指標等の比較可能な形による開示──の三つの課題が指摘されていました。

公会計情報の活用へ

三つの課題を検討

本誌編集人 湯澤正夫

──そうした中、今春、「地方公会計の推進に関する研究会」が、平成30年度報告書をまとめられました。

大宅 本研究会では、より多くの団体で公会計情報の活用が進むよう先進事例の収集を行うとともに、三つの課題を踏まえて「(施設や事業別などの)セグメント別財務書類の作成・分析」「財務書類から得られる各種指標の分析」「比較可能な形による財務書類等の開示のあり方」──を検討しました。

地方公会計には、外部に対して財政活動の結果を明らかにする〈財務会計〉と、会計情報を政策判断などに用いる〈管理会計〉の二つの側面があります。

この管理会計の一つの方法が〈セグメント分析〉です。これにより予算編成や行政評価、資産管理など財政マネジメントに役立つ情報を得ることができます。管理会計は開示を目的とする財務会計とは異なり、 “統一的なルール”があるわけではありません。個々の団体が何をしたいのか、その目的や用途に応じて作成するものです。そこで研究会では、5団体(東京都中野区、愛知県日進市、滋賀県長浜市、佐賀県唐津市、鹿児島県和泊町)が作成した施設別の財務書類をもとに、共通する考え方や具体的な作成手順などを整理しました。

──なるほど。

大宅 第二が、財務書類等から得られる各種指標の検討です。例えば、資産状況を示す指標には「住民1人当たり資産額」や「有形固定資産減価償却率」などがあります。ほぼ全ての自治体が財務書類を作成したことで、今後はこれらの指標を用いて類似団体や経年での比較分析を行うことが期待されます。

そこで、より適切な活用が可能となるよう指標の算定式について必要な見直しが行われました。一例が負債状況を示す「債務償還可能年数」で、当面の間、財務書類の数値ではなく決算統計の数値を用いるように変更しました。このほか「社会資本等形成の世代間負担比率」や「基礎的財政収支」についても、より実態に即したものとなるよう算定式を見直しています。

第三が、各団体が作成した財務書類を比較可能な形で“見える化”する様式の検討です。すでに多くの自治体がホームページで財務書類等を開示していますが、効率的に類似団体との比較分析が行えるよう、研究会では統一的な開示の様式等について検討しました。その成果を踏まえて、16年度までの決算にかかる財務書類等のデータを取りまとめ、19年3月から総務省のホームページで公表しています。

──市区町村からは「比較しやすくなった」という声も聞かれています。

大宅 そうですね。ここでは都道府県単位に各市区町村の情報をまとめ、「詳細版」と「概要版」を公開しています。

詳細版は、財務書類の勘定科目ごとの金額を一覧にしたものです。また、概要版では財務書類の主な情報をグラフ化するとともに、類似団体の平均値との比較を示しました。これにより類似団体との比較も容易に行えます。

多くの団体は、まだ単年度分のデータしかない状況ですが、今後、情報が蓄積されることで経年変化も把握できるようになるでしょう。

定着・推進へ

市区町村に求められること

──お客さまに話を伺うと、やはり事業別のセグメント分析に対する関心が高いようです。これについて、今後も継続して検討されるのでしょうか。

大宅 そうですね。今回は、公共施設の老朽化対策など各団体に共通する喫緊の課題を考慮し、施設別のセグメント分析を中心に議論が行われました。ただ、事業別の場合は固有の資産・負債などが存在しないこともあり、研究会などにおいて引き続き検討すべき課題と捉えています。

また、セグメント分析手法の標準化もなかなか難しい課題です。分析結果から、どのような情報を導き出すかはそれぞれの団体が〈何をしたいか〉によって異なります。報告書では可能な限り簡素な方法を示しましたが、これを参考にしながら、目的などに応じて柔軟に活用していただきたいですね。今後、もっと多くの先進事例の情報が集まれば、より標準的な分析手法なども抽出できるのではないかと考えています。

──地方公会計の定着へ、市区町村に求められることは何でしょうか。

大宅 報告書でも触れられていますが、地方公会計は、〈財務書類等を“特別”に作成して開示する〉ものではなく、日々の財務活動や行財政運営に組み込むことが重要です。そのためには財務書類や固定資産台帳を毎年度適切に更新・開示するとともに、その情報を利用して財務状況を分析し、予算編成や資産管理、行政評価に活用する──こと。そうした取り組みの定着が必要と考えています。

市区町村の皆さんには、ぜひ報告書を参考として、まずはセグメント別財務書類の作成・分析に着手するとともに、各種指標や類似団体間比較を実施していただくことを期待しています。

加えて、地方公会計の取り組みを日常的な行財政運営と連動させることも欠かせません。

例えば、セグメント分析では行政評価や翌年度の予算編成などに有益な情報が得られます。しかし、もともとの予算科目が施設や事業と整合していない場合、得られた情報を上手く活用することが難しくなります。そのため総合計画の見直しなどに合わせて、政策に従った組織体制と、その組織が遂行する予算体系を、公会計情報と連携できるよう一体的に整備することなども考えられます。

──地方公会計の定着・推進には〈業務の効率化〉も重要といえそうです。

大宅 おっしゃるとおりですね。例えば、システムの更新時期に合わせて財務会計と一体的な地方公会計システムを導入してあらかじめ歳出科目と勘定科目をひも付ける、あるいは予算執行時に自動的に仕訳変換する仕組みを構築する──などが挙げられます。これにより、日々仕訳の円滑な導入や期末一括仕訳の確認作業の負荷軽減につながるでしょう。

また、公有財産台帳と固定資産台帳を別々に管理する団体も多いと聞いていますが、これらのデータを連携・統合した仕組みにすることで、台帳への登録業務も効率化できます。

その結果、財務書類等の作成にかかる時間の短縮・早期化が図られ、さらには財務分析に注力する時間の確保や行政評価、予算編成への活用にもつながります。こうしたことから、〈いかに業務の効率化を図るか〉についても、ぜひ検討していただきたいですね。

──業務品質の観点では、職員の分析能力の向上を図ることも求められます。

大宅 地方公会計の定着には、公会計情報を分析・活用できる人材の育成が欠かせません。これについては今後も継続して支援する考えです。自治大学校や市町村職員中央研修所、全国市町村国際文化研修所では、財務書類作成の基礎から分析・活用までに関する実務的な研修を実施しており、ぜひ積極的に活用していただきたいと思います。

また、直接的な支援ではありませんが、今回の報告書などを踏まえマニュアルの改訂や充実も予定しています。

地方公会計は新たな段階を迎えました。課題はまだ数多くありますが、今回の研究会報告書を参考として、より多くの団体が地方公会計の定着へ一日も早く取り組んでいただくことを期待しています。

掲載:『新風』2019年7月号