寄稿

今こそ「書面添付」の実践を

「決算書の信頼性」確保はTKC全国会の基本命題

TKC全国会会長

粟飯原一雄

「決算書の信頼性」をどう担保するかが、中小企業をめぐる金融環境や取引環境などが大きく変化している中にあって、ますます重要視されてきています。

特に中小企業向け融資では、物的担保や経営者の個人保証による融資が慣習化されてきましたが、平成26年2月に「経営者保証に関するガイドライン」の適用が開始され、「決算書の信頼性」を重視した融資制度へと変化してきています。

こうした中で、「決算書の信頼性」の保証を誰が担うのかについて、税理士の役割が問われています。

TKC全国会では、昭和56年から月次巡回監査を前提とした「税理士法第33条の2による書面添付」(以下、書面添付という)によって決算書の信頼性を高める活動を展開してきました。その源流は、月次巡回監査による高い業務品質を前提として「申告是認率99.99%を実現して国家と国民から絶対の信頼と尊敬を得る」とのTKC全国会の基本命題からきています。

書面添付制度は、平成13年の税理士法改正によって「意見聴取制度」が創設され、制度拡充が図られたことをきっかけに、税理士業界全体の取り組みが進んできました。

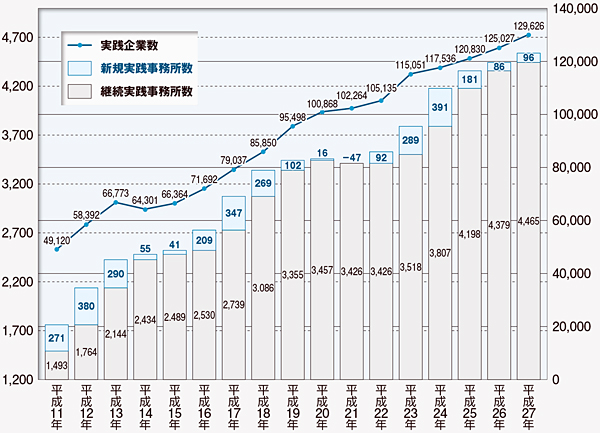

TKC会員の実践事務所数は4,561事務所、企業数は12万9,626社(平成27年12月末現在)となっています。懸念されるのは、下表にあるように第一ステージ2年間の実践事務所数の増加件数が年間100事務所以下のレベルに止まっていることです。過去の推移を見ると、平成11年から平成13年まで行った「第1次成功の鍵作戦」では、法環境が未整備であったにも関わらず、年平均の増加件数が300事務所を超えていました。当時と比較して実践事務所数・実践件数の伸びの鈍化が憂慮されます。

■書面添付実績数推移表(平成11年~平成27年)

「書面添付制度」は税理士法第1条を具現化したもの

TKC会員が遵守すべき「TKC会計人の行動基準書」の実践規定には次のように記述されています。

「書面添付制度とは、税理士法第33条の2(計算事項、審査事項等を記載した書面の添付)に基づき、税理士法第1条における独立した公正な立場において納税義務の適正な実現を図るという税理士の公共的使命を実務面で具現化したものである。会員は、税理士業務の完璧な履行を目指して前項の巡回監査を実施し、税理士法上の相当注意義務を履行した証左として、税理士法第33条の2第1項に規定する書面を積極的に申告書に添付しなければならない」

すなわち「書面添付制度」は税理士法第1条の税理士の使命条項を具現化したもので、税務の専門家としての税理士の立場を尊重して設けられた制度であり、税理士の権利の一つです。未実践事務所は、その本質的な意義を再確認して「発想の転換」を図られることを期待してやみません。

書面添付は「税務監査報告書」である

松沢智先生(第2代全国会会長)は、「書面添付制度」は法的には「税務監査報告書」であると述べておられます。

「税理士が、なぜ書面添付を行うのかといえば、税理士は税務の監査人であり、書面添付は法的に見れば『税務監査報告書』の意義を有するものと考えるからである。これまで、ともすれば監査業務は公認会計士の専権であるという意見があったが、監査とは第三者が検査してその正確性を証明し担保するもので、公認会計士に限定されるものではない」(『TKC会報』平成12年6月号巻頭言)

税理士が税務監査人である以上は、月次巡回監査において、会計記録が完全網羅的に記録されているか、真実を記録しているか、適時に記録しているか、整然明瞭に記録しているか等について、検証した結果を報告しなければなりません。

書面添付は、税務申告書に添付された「税務監査報告書」と言えるのです。

また、武田隆二博士(第3代全国会会長)は、書面添付制度は税務申告書の『実質的適正性』を保証する制度として有効であると指摘されています。

「書面添付とは、税理士が作成した申告書について、①税理士がどの程度『内容に立ち入った検討』をしたのか、したがって、②税理士がどの程度の『責任をもって作成』したのか等を明らかにするために作成した書類である。それゆえ、一種の『証明行為』であるから、ある意味では『監査と同類の性格』のものであるといえる」(『最新財務諸表論』第11版・第12章・中央経済社)

ドイツにおける「決算書の信頼性」の保証

ちなみに日本と同じように税理士制度があるドイツでは、商法監査とは別に、税理士や経済監査士によって「ベシャイニグング」(Bescheinigung)と呼ばれる「決算証明書」の作成業務が行われています。

「ベシャイニグング作成業務は、信用制度法18条の要請に基づいて、金融機関から信用供与を受ける信用受供者が金融機関に提出する年度決算書の信頼性を保証する業務である。それは、年度決算書の作成を行う税理士等が『自己監査の禁止』に抵触しないような配慮を払いつつ、税理士法57条で定める税理士の廉潔性、GoBおよび商法等の各種規範、特定の税法規定などの遵守を裏づけとして『関与先が作成した帳簿および資産証明書』ないし『関与先が作成した資産証明書』の正規性を評価することによって、年度決算書の信頼性を担保する業務である」(『ドイツにおける中小企業金融と税理士の役割』第4章・坂本孝司著・中央経済社)

わが国にはドイツのような信用制度法18条に相当する法条はありませんが、税理士法第1条に明記された公共的使命を具現化した「書面添付制度」を活用して「決算書の信頼性」を保証する役割を積極的に担うべきなのです。

所長のプロとしての覚悟にかかっている

2021年に向けたTKC全国会活動のミッションの一つ「決算書の信頼性向上を図る支援」を遂行するためにも、第一ステージが終わる本年度は、書面添付実践事務所数、実践数拡大に取り組みましょう。

平成26年から各国税局の協力を得て、「書面添付フォーラム」を開催しています。その目的の一つは「決算書の信頼性」を保証する役割を税理士が担っていることを社会に伝えることにあります。未実践事務所は本フォーラムを「書面添付」実践への足がかりとしていただくことを願っています。

書面添付実践の障害は何でしょうか。所内体制の未整備などさまざまな要因があげられますが、飯塚毅全国会初代会長は「調査省略・申告是認の体制構築を拒むものは何か」の表題で、会計人の精神的体質のあり方に言及しています。

「第1の障害物は何なのか、それはTKC会計人の精神的体質そのものの中にある。特に、日本の会計人の場合は、関与先に対する独立性を誇りとする気風をもっていない。独立性の何たるかを身体でわかってはいない。関与先の指導についても甚だ弱い。職員諸君の指導教育についても及び腰の傾向が強い。租税正義の貫徹よりも、関与先の喜びを尊しとする傾向がある。……不退転の確信に満ちた生活を営む者が少ない」(『TKC会報』昭和57年2月号巻頭言)

税理士は、税務と会計のプロとして絶対的な信頼を受ける仕事を行うべきであり、書面添付の実践は、すべて所長自身のプロとしての自覚と覚悟とにかかっているのです。

(会報『TKC』平成28年5月号より転載)