更新日 2018.03.26

税効果会計の最新情報2018 -『税効果会計に係る会計基準』の一部改正等について-

税効果会計の最新情報2018 -『税効果会計に係る会計基準』の一部改正等について-

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 福田 武彦

平成30年2月16日、「企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等の公表」等が公表されました。当コラムでは、今回公表された会計基準等において、税効果会計に関する実務指針の主な見直し内容について解説します。

1.はじめに

これまでの税効果会計の制度は、平成10年10月に金融庁の諮問機関である企業会計審議会が、「税効果会計に係る会計基準」を公表し、これを受けて日本公認会計士協会(JICPA)が、実務への対応として「税効果会計に関する実務指針」を公表していました。

これに対し、企業会計基準委員会(ASBJ)の上部組織である基準諮問会議の提言を受け、「税効果会計に関する実務指針」について民間団体である企業会計基準委員会(ASBJ)に移管することとなり、平成27年12月に「繰延税金資産の回収可能性に関する適用指針」が、公表されました。

その第二弾として、平成30年2月16日に下記の改正及び適用指針が公表されました。

2.会計基準等の改正内容

(1) 企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」

①繰延税金資産及び繰延税金負債の表示

これまで繰延税金資産及び繰延税金負債は、関連した資産・負債の分類に基づいて、繰延税金資産については流動資産又は投資その他の資産として、繰延税金負債については流動負債又は固定負債として表示しなければならないとされていました。

今回の税効果会計基準の一部改正では、繰延税金資産は投資その他の資産の区分に表示し、繰延税金負債は固定負債の区分に表示することとされました。したがって、繰延税金資産・負債の表示の相殺についても、固定科目のみでの相殺となります。

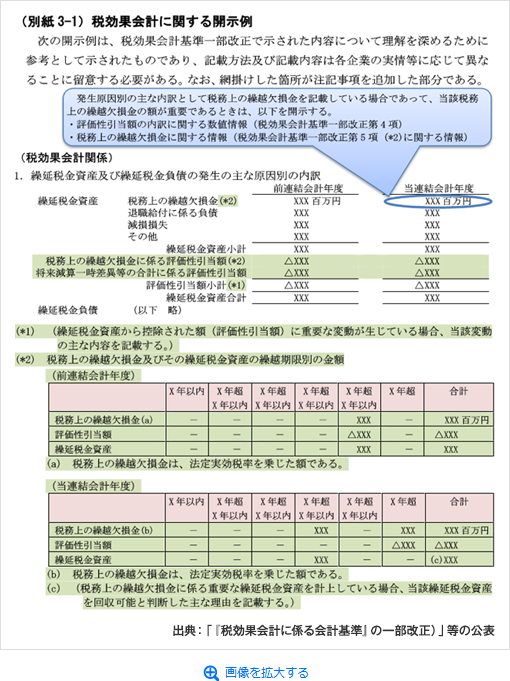

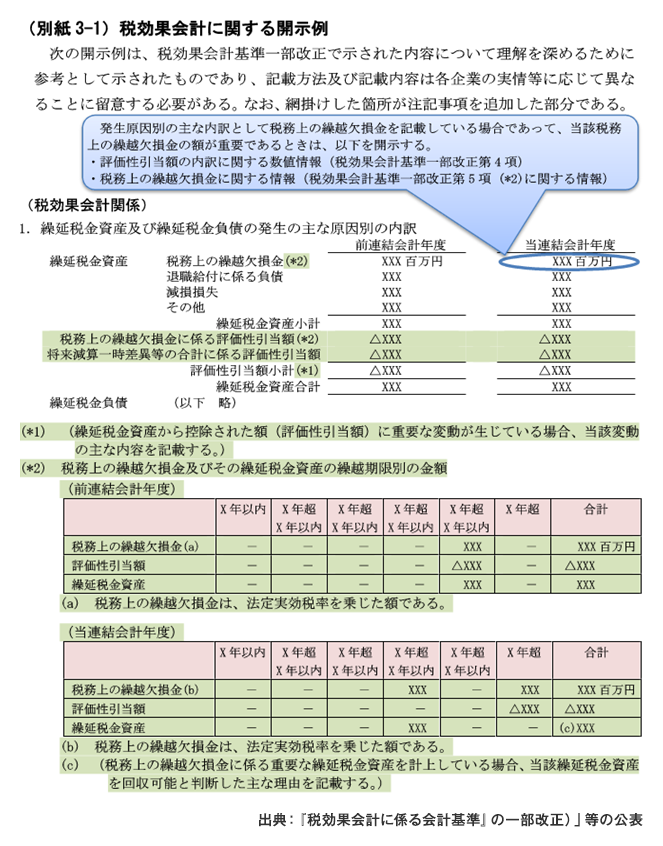

②「繰延税金資産及び繰延税金負債の発生原因別の主な内訳」の注記事項

今回の改正で、「繰延税金資産及び繰延税金負債の発生原因別の主な内訳」の注記事項について、 (a)繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合で、(b)その税務上の繰越欠損金の額が重要であるときは、次の内容も記載することになりました。

- ①評価性引当額を、「税務上の繰越欠損金に係る評価性引当額」と「将来減算一時差異等の合計に係る評価性引当額」に区分して記載

- ②評価性引当額に重要な変動が生じている場合、その変動の主な内容

- ①繰越期限別の税務上の繰越欠損金に係る次の金額

-

- 税務上の繰越欠損金の額に法人税等の税率を乗じた額

- 税務上の繰越欠損金に係る繰延税金資産から控除された額(評価性引当額)

- 税務上の繰越欠損金に係る繰延税金資産の額

- ②税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、その繰延税金資産を回収可能と判断した主な理由

※適用時期

平成30年4月1日以後開始する連結会計年度及び事業年度の期首から適用。

ただし、平成30年3月31日以後最初に終了する連結会計年度及び事業年度の年度末に係る連結財務諸表及び個別財務諸表から適用することができます。

(2) 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」

①個別財務諸表における子会社株式等に係る将来加算一時差異の取扱い

将来加算一時差異については、通常、繰延税金負債を計上することになりますが、例外的に繰延税金負債を計上しないケースとして、「企業が清算するまでに課税所得が生じないことが合理的に見込まれる場合」に加えて、「子会社株式等(事業分離に伴い分離元企業が受け取った子会社株式等を除く)に係る将来加算一時差異について、親会社又は投資会社が、その投資の売却等をその会社自身で決めることができ、かつ、予測可能な将来の期間に、その売却等を行う意思がない場合」が追加されました。

②(分類1)に該当する企業における繰延税金資産の回収可能性に関する取扱い

「(分類1)に該当する企業においては、原則として、繰延税金資産の全額について回収可能性があるものとする。」と「原則として」を追加しています。

これは、例えば、完全支配関係にある国内の子会社株式の評価損について、企業がその子会社を清算するまで子会社株式を保有し続ける方針がある場合など、将来において税務上の損金に算入される可能性が低いときに子会社株式の評価損に係る繰延税金資産の回収可能性はないと判断する場合があることを明確にしたものです。

③未実現損益の消去に係る税効果会計の取扱い

未実現損益の消去に係る税効果会計について、現状では税効果会計の原則的な方法である「資産負債法」とは異なる「繰延法」が採用されています。そこで、国際的な会計基準との整合性の観点から「資産負債法」に変更するかどうか及び「資産負債法」との選択適用を認めるかどうかについて審議されましたが、企業によってはこの変更によって多大なコストが生じる可能性があるなどを理由に、未実現損益の消去に係る税効果会計については、従来通り「繰延法」を継続することになりました。

※適用時期

平成30年4月1日以後開始する連結会計年度及び事業年度の期首から適用。

(3) 改正企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」

今回の改正は、税効果適用指針の公表に伴い、主に個別財務諸表における完全支配関係にある国内の子会社株式の評価損等に係る取扱いの明確化を行ったもので、大きな改正はありません。

※適用時期

平成30年4月1日以後開始する連結会計年度及び事業年度の期首から適用。

(4) 企業会計基準適用指針第29号「中間財務諸表等における税効果会計に関する適用指針」

今回の改正は、中間税効果実務指針等のうち中間財務諸表等における税効果会計の適用に係る取扱いについて、基本的にはその内容を踏襲した上で表現の見直しを行ったもので、実質的な内容の変更は意図されていません。

※適用時期

平成30年4月1日以後開始する中間連結会計期間及び中間会計期間の期首から適用。

この連載の記事

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}