更新日 2017.05.15

平成29年度税制改正のポイント

第3回 国際課税の改正(タックスヘイブン税制・非居住者等への課税)

TKC全国会

中堅・大企業支援研究会

税理士 畑中 孝介

好評発売中!

『平成29年度 すぐわかるよくわかる税制改正のポイント』(共著・TKC出版)

経済社会の構造変化を踏まえた個人所得課税改革、デフレ脱却・経済再生、中堅・中小事業者の支援、地方創生の推進、経済活動の国際化・ICT化の対応と租税回避の効果的な抑制等に関する税務の重要ポイントを解説。

近年、国際的な租税回避等が問題になっており、それに対応するため国際的な協調の下、「BEPS プロジェクトの最終報告」が2015年10月5日に公表されています。

本年度税制改正においても、その流れを引き継ぎ、BEPS プロジェクトの行動計画3「外国子会社合算税制の強化」に基づき「タックスヘイブン対策税制の総合的見直し」が行われました。

依然として国際的な税率引下げ競争が続いていることから、トリガー税率を廃止し、税率により画一的に判断することをやめ、企業実態基準により判断することとなりました。また、受動的所得という概念を導入し、金融所得・知財使用料・リース料等の“受動的所得”が一定以上を占める場合には課税が強化されています。

1.タックスヘイブン税制の改正

外国関係会社の平成30年4月1日以後に開始する事業年度から下記のように改正されます。

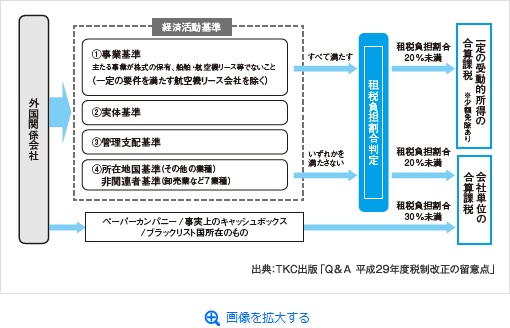

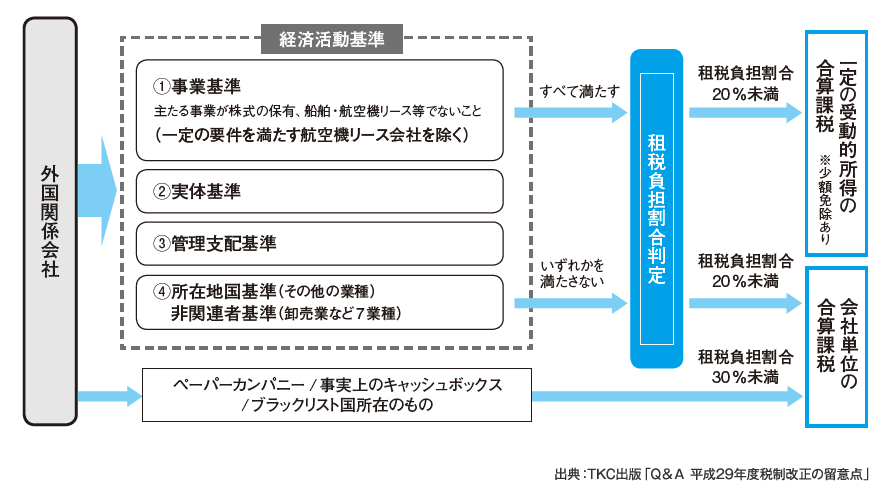

(1) 改正後のタックスヘイブン税制の全体像

(2) 外国関係会社・納税義務者の範囲(実質支配基準の導入)

居住者または内国法人と外国法人との間に、その居住者または内国法人がその外国法人の残余財産のおおむね全部を請求することができる等の関係がある場合については、その外国法人は外国関係会社に加えられ、その居住者または内国法人は納税義務者に加えられます。

また、外国関係会社の判定における間接保有割合について、内国法人等との間に50%超の株式保有を通じた“連鎖関係がある”外国法人の判定対象となる外国法人に対する持分割合等により算定する改正が行われます。

(3) 適用除外基準から経済活動基準への改正

適用除外基準について次の見直しを行った上で経済活動基準に改められます。

この改正により、経済実体のある航空機リース会社は事業基準を満たすことになり、いわゆる「来料加工」は、所在地国基準を満たすことになります。

- ①事業基準

- 航空機の貸付けを主たる事業とする外国関係会社のうち、本店所在地国において使用人が航空機の貸付けを的確に遂行するために通常必要と認められる業務の全てに従事していることと等の要件を満たすものについては、事業基準を満たすものとされます。

- ②実体基準及び管理支配基準

- 保険委託者の実体基準及び管理支配基準の判定について、その保険委託者に係る保険受託者が実体基準又は管理支配基準を満たしている場合には、その保険委託者は実体基準又は管理支配基準を満たすものとされます。

- ③所在地国基準

- 製造業を主たる事業とする外国関係会社のうち、本店所在地国において製造における重要な業務を通じて製造に主体的に関与していると認められるものの所在地国基準の判定方法について、所要の整備が行われます。

- ④非関連者基準

-

- 1)非関連者との間で行う取引の対象となる資産、役務その他のものが、関連者に移転又は提供されることがあらかじめ定まっている場合には、その非関連者との間の取引は、関連者との間で行われたものとみなして非関連者基準の判定を行う等の見直しがされます。

- 2)保険業を主たる事業とする外国関係会社が保険受託者に該当する場合における非関連者基準の判定について、その外国関係会社がその外国関係会社に係る保険委託者との間で行う取引は関連者取引には該当しないものとされます。

- 3)航空機の貸付けを主たる事業とする外国関係会社については、非関連者基準を適用されることになります。

(4) 受動的所得

資産性所得が受動的所得と改められ、課税範囲が拡大される一方、少額免除基準額は2,000万円以下(改正前は1,000万円以下)または受動的所得が全体所得の5%以下とされます。

| 対象所得の範囲 | 対象所得から除かれるもの |

|---|---|

| ①利子 | 業務の通常の過程で得る預金利子、一定のグループファイナンスに係る貸付金利子を除く。 |

| ②配当 | 保有割合25%以上(注)の株式等に係る配当を除く (注)一定の資源投資法人から受ける配当にあっては10%以上。 |

| ③有価証券の貸付けの対価 | ― |

| ④有価証券の譲渡損益 | 保有割合25%以上の株式等に係る譲渡を除く。 |

| ⑤デリバティブ取引に係る損益 | ヘッジ目的のもの、一定の商品先物取引業者等が行う一定のデリバティブ取引に係る損益を除く。 |

| ⑥外国為替差損益 | 事業(外国為替差損益を得ることを目的とする事業を除く)に係る業務の通常の過程で生ずるものを除く。 |

| ⑦金融資産から生じる上記各種所得以外の所得 | ヘッジ目的のものを除く。 |

| ⑧有形固定資産の貸付けの対価 | 一定のリース事業に係る対価、本店所在地国使用資産等に係る対価を除く。 |

| ⑨無形資産等の使用料 | 自己開発等一定のものに係る使用料を除く。 (注)無形資産の範囲は、現行の事業基準における無形資産の範囲と同様。 |

| ⑩無形資産の譲渡損益 | 自己開発等一定のものに係る譲渡損益を除く。 (注)同上。 |

| ⑪以下の算式により計算される残額に相当する所得(外国子会社に発生する根拠のない異常な利益)(当該事業年度の利益の額)-(①~⑩に掲げる所得の金額)-所得控除額※ ※(総資産の額+減価償却累計額+人件費)×50% |

― |

出展:TKC出版「Q&A 平成29年度税制改正の留意点」

(5) 「ペーパーカンパニー」「事実上のキャッシュボックス」等

前掲(1)の全体像に記載されているように「ペーパーカンパニー」「事実上のキャッシュボックス」及び「ブラックリスト国所在のもの」の概念が導入され、これらについては、会社単位で合算課税の対象とされることになりました。ただし、これら外国関係会社の当該事業年度の租税負担割合が30%以上である場合には、合算課税の適用は免除されます。

- ①ペーパーカンパニー

- 次に掲げる要件のいずれも満たさない外国関係会社

- 1)主たる事業を行うに必要と認められる事務所等の固定施設を有していること

- 2)その本店所在地国においてその事業の管理、支配及び運営を自ら行っていること

- ②事実上のキャッシュボックス

- 次に掲げる要件の両方を満たす外国関係会社

- 1)前掲(4)の「受動的所得」のうち①~⑩に該当する所得の合計額が総資産に占める割合が30%超

- 2)有価証券+貸付金+無形固定資産等の合計額が総資産に占める割合が50%超

- ③ブラックリスト国所在のもの

- 租税に関する情報の交換に非協力的な国又は地域として財務大臣が指定する国又は地域に本店等を有する外国関係会社

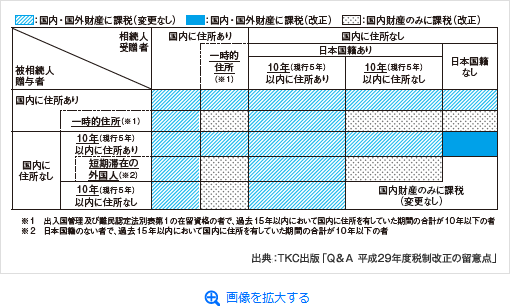

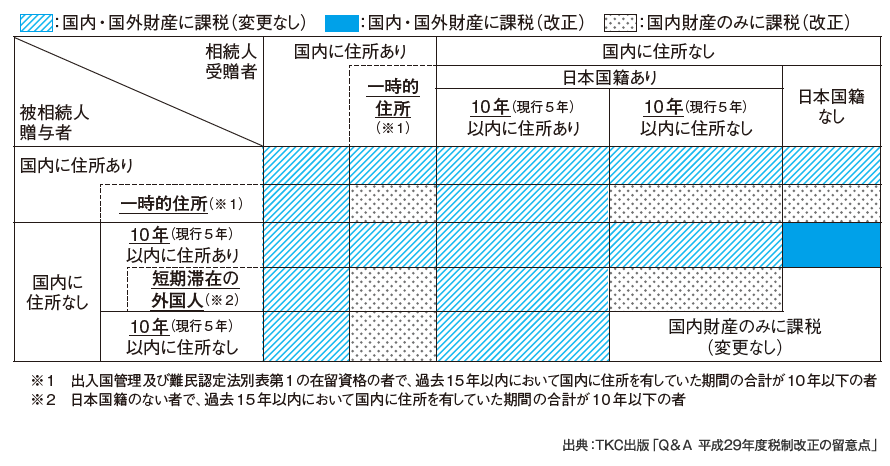

2.国外財産にかかる相続税・贈与税の納税義務の範囲の見直し(高度外国人材等への対応)

これまでは、外国人材等が日本駐在時に亡くなった場合、住所が日本にあるため日本国内の財産のみでなく、全世界の財産に相続税が課税されていました。そのため、日本企業が外国の優秀な知識労働者・研究者を招へいする際に大きな壁となっていました。

今回の税制改正により、一時的に日本に居住している外国人に関する国外財産については相続財産の課税対象から除外されます。

また、日本の富裕層が贈与者・受贈者ともに5年間海外に居住した場合には贈与税の課税対象外となっていましたが、今回の改正でこの期間が10年間に延長されます。

この連載の記事

-

2017.05.29

第4回(最終回) 組織再編税制(スピンアウト税制・スクイーズアウト税制)

-

2017.05.15

第3回 国際課税の改正(タックスヘイブン税制・非居住者等への課税)

-

2017.04.24

第2回 所得拡大税制・役員給与・地域未来投資促進税制等

-

2017.04.10

第1回 平成29年税制改正の概要と研究開発税制の改正

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和4年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。

{kind=link}

{kind=link}