事務所経営

お客さまの存続・発展のために事務所が今できることを着実に実践する

生井沢会計事務所 生井澤基博会員(関東信越会・茨城支部)

生井澤基博会員

租税正義の理念に共感してTKC入会を決め「今の事務所があるのは仲間や先輩会員のおかげ」と語る生井澤基博会員(60歳)。月次巡回監査やKFS、企業防衛等の地道な実践を通じて関与先の存続・発展を支援している。

「租税正義」の理念に共感してTKC入会を決意

──税理士を目指したきっかけと、試験合格までの過程をお聞かせください。

生井澤 私は茨城県鹿嶋市の農家の長男として昭和30年に生まれました。中学卒業後の進路を話し合う三者面談で、父は私を高校の農業科に進ませたかったようですが、担任の先生に「この先農業を継ぐにしても、さまざまなことを勉強した方がいい」と勧められたため普通科に進学しました。その高校の選択科目に簿記の授業があり、興味を持ったことがこの道に進むきっかけになりました。

そして高校卒業後の進路を決めるとき、社会に出て通用するスキルが欲しかったこと、また親戚の中に会計事務所に勤めながら税理士試験の勉強をしている方がいたのでその親戚からも話を聞き、税理士を目指すことを決めたのです。

東京の簿記専門学校で2年間学び、卒業後は会計事務所で働きながら勉強を続けました。その後2つの会計事務所にお世話になり、昭和59年、29歳のときに合格しました。

──職員時代の思い出はありますか。

生井澤 合計3つの会計事務所にお世話になりましたが、どこもTKCの事務所ではありません。業務は記帳代行が中心で、当時はまだそろばんと手書きが主流でしたので、試算表を作る際にも貸借が合わず何度も作り直すなど苦労しましたね。

ただ最後に勤めた事務所だけはコンピュータ会計を取り入れており、しかも毎月訪問してデータのチェックや経理指導などをしていたので、TKC入会後も巡回監査に対して違和感を持つことなく取り組むことができました。

──合格後すぐに開業されたのですか。

生井澤 1年半ほどその事務所でお世話になり、昭和61年、31歳の時に地元の鹿嶋市に戻りお客さまゼロで開業しました。TKC入会はその2カ月後です。

──TKCにはどのような経緯で入会されたのですか。

生井澤 実は東京の専門学校に通っていた頃、東京中央会の神山博則先生と知り合い、それ以来付き合いを続けていました。私が開業する時彼はすでにTKCに入会していたので、TKCについて詳しく話を聞いており、その理念に共感していたのです。

というのは、当時は黒字の企業も多く、会計事務所に求められていたのは「いかに税金を安くできるか」ということで、節税と言える範囲を逸脱するような風潮も一部にありました。しかし、私はそうした風潮には抵抗感があったので、TKCの「租税正義」の理念がよく理解できたのです。

他社システムも検討しましたし、入会時の費用も当時の私には高額だったので迷いましたが、最終的にはTKC理念と神山先生の熱心な勧めが決め手となり入会を決意しました。

月に1度近隣の会員同士で集まり

関与先拡大や事務所経営の情報を交換

──事務所の現状を教えていただけますか。

鹿嶋市南部の幹線道路沿いにある事務所。

広々としたエントランスには生け花も。

生井澤 私を含めて総勢18名の事務所で、巡回監査士が6名います。お客さまは約200件、地域密着なのでそのほとんどが車で30分以内に訪問できる距離にあります。業種は製造業、卸売業、小売業、サービス業などさまざまで、特に近くの鹿島臨海工業地帯には金属系、化学系等の大企業の工場・拠点があるので、そうした大企業と取引のあるお客さまも多いですね。

──開業からこれまで、どのように関与先を増やしてこられたのですか。

生井澤 平成2年に旧商法の改正で会社設立の際の最低資本金制度が制定され、その施行前に個人事業主の法人成りが急増した時期があり、法人設立の相談に乗ってほしいという依頼から顧問契約につながったお客さまが多かったですね。

また、偶然隣の市の商工会が主催する簿記教室の講師を務めることになったのですが、その教室に小規模事業者の経営者の奥さまが経理の勉強にきており、そうした方からの税務相談から顧問契約につながった事例もありました。

開業3年目の平成元年は32件だったのが、翌年には51件、以下84件、106件と毎年急激に増えていき、事務所の基盤ができた時期でした。もちろんそれだけでなく、開業後に近隣のTKC会員数名で立ち上げた勉強会が関与先拡大の参考になりました。

──どのような勉強会でしょうか。

生井澤 月に1度集まって情報交換をしたり、全国の先輩会員の事務所を見学させていただいたりするというものです。

最初の頃はみんな関与先拡大に関心があったので、お互いにどうやってお客さまを増やしたのか事例を発表しあって参考にすることが多かったですね。もちろん、関与先拡大に限らず職員の採用・育成やKFS推進など、事務所経営に関わることは何でも話し合いました。

これまで多少の入れ替わりはありましたが、現在のメンバーは私と関東信越会会長の栗林豊先生、全国会社会福祉法人経営研究会代表幹事の川井義久先生の3人です。今は勉強会という形式ではなく、各事務所で巡回監査率やKFSなどの実績を競いあっており、項目の中にはゴルフのアベレージもあります(笑)。また年末には3事務所合同のスポーツ大会や忘年会を開催し、職員同士の交流の場にもなっています。

原点は先進的な会員事務所の見学会

決算事前検討会での提案手法を学ぶ

──関与先への指導の際、工夫されていることはありますか。

生井澤 すべての原点は、仲間との勉強会の一環として、全国の先進的な会員事務所を見学させていただいたことです。例えば、東北会の植松正美先生、静岡会の坂本孝司先生、中国会の仁木安一先生と三木武彦先生、四国会の刈谷敏久先生、九州会の松本健司先生、馬服一生先生といった方々で、こうした方々の取り組みを参考にさせていただいたからこそ、今の事務所があると言えます。

その中で力を入れたのが「決算事前検討会」を活用したお客さまへの提案手法です。KFSなどを推進する秘訣はすべてこれに集約されていると言っても過言ではありません。

──どういった手法なのでしょうか。

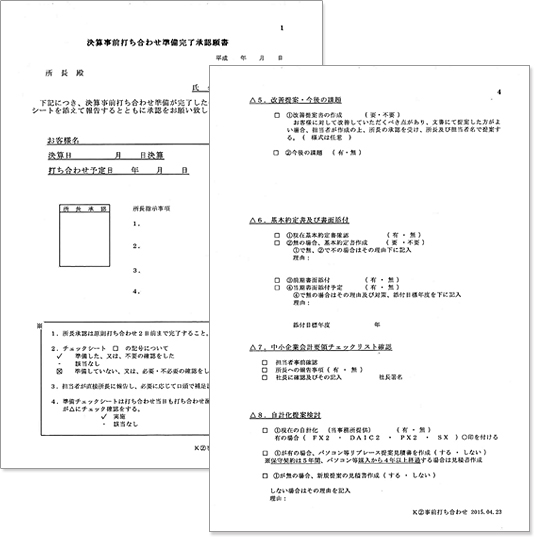

生井澤 当事務所では、決算月の1~2カ月前に、継続MASを利用して決算予測を社長と相談する「決算事前検討会」を実施しているのですが、その準備段階で巡回監査担当者に「決算事前打ち合わせ準備完了承認願書」(※資料参照)を記入してもらいます。

そこには当期決算額(予想)や決算準備事項はもちろん、書面添付や「中小会計要領」への準拠、TKC自計化システム、企業防衛、自社株評価、次期経営計画などの実施状況のチェック欄があり、お客さまの現状を一覧で把握できるようになっています。

そして次が大事な点ですが、それぞれの項目について、できていないならなぜできていないかその理由と、対策を記入してもらうのです。例えば書面添付なら前期の書面添付や「基本約定書」の有無、そして「無」の場合はその理由と対策や添付目標年度等を記入してもらいます。必ずこのプロセスを経ることで、できていない項目についての提案を準備して決算事前検討会に臨むことができるのです。

──それをすべての関与先で、毎年実施するわけですね。

生井澤 そうです。もちろん項目によっては毎月の巡回監査でも提案しているのですが、改めて決算事前検討会でお話しすることにより納得いただきやすいですし、何より毎年継続することで、その年は難しくても徐々に理解が深まっていくという効果があるのです。

※決算事前検討会の前に職員さんが記入する「決算事前打ち合わせ準備完了承認願書」。

書面添付は1件1件の積み重ねが大事

「総合所見」欄の記載内容充実を

──できていない項目について、どのように指導されているのでしょうか。

生井澤 例えば毎月の巡回監査が遅れがちなお客さまの場合、まずなぜ期日までに訪問できないのか原因を分析するところから始めるわけですが、本気で取り組めばクリアできないような問題はほとんどありません。多くが「社長とのアポイントが取れない」など単純な原因なので、それなら巡回監査時に必ず翌月の約束を取り付けるよう担当職員に指導するといったことで解決します。

それでも「忙しいから」などと言って応じない社長には、私が決算事前検討会で『記帳適時性証明書』をお見せしながら「毎月◎が付けば、銀行借入の際などに有利になりますよ」とメリットを強調するなどして説得しています。

──KFSについてはいかがですか。

生井澤 基本的なアプローチは同じです。自計化をして数字を見て経営判断に活かすことの重要性、あるいはきちんと経営計画を作成し予実管理をすることの重要性を、毎月の巡回監査あるいは決算事前検討会で繰り返し説明することで、自計化システムや継続MASの導入に結びつけてきました。

書面添付は現在145件実践していますが、お客さまよりも事務所側の問題が大きいと思います。最初はどのようなお客さまを選べばいいのか、何を書けばいいのか分からないなど、心理的ハードルが高い。だから最初の1件は比較的規模が小さく赤字決算で、社長のこともよく分かっているお客さまを選びました。

一度実践すればそのお客さまは翌年も継続できますし、職員も「これをクリアすれば書面添付ができるな」とコツが分かってくるので、他の担当先でも実践できるようになります。あとは、それを1件1件毎年積み重ねてきました。

ただ書面添付は記載内容の充実も重要なので、当事務所では、現在添付書面の「5 その他」の「総合所見」欄の充実に取り組んでいます。例えば、設立時とは業務の内容が大幅に変わっているにもかかわらず、会社名は当初の業務内容に関連した名前のまま、というケースがあります。その場合、税務当局が申告書を見ると違和感を持つかもしれませんので「売り上げの3割は○○事業、残りの7割は○○事業によるものです」と記載することで、会社名と事業内容が合っていない理由を理解していただけるわけです。

──企業防衛も同じように取り組んでいるのですか。

生井澤 提案するという点は同じですが、企業防衛の際に絶対にやってはいけないのは「保険に入ってください」と頼むこと。私たちは保険の営業マンではありませんから、あくまでも会社が抱えているリスクの金額に対し、現状でいくら足りないのかを説明し、足りない分について目的に沿った保険を提案しています。飯塚毅全国会初代会長もおっしゃっていますが、徹底して「指導者的態度」で臨まなければいけません。

本格的に企業防衛に取り組みはじめたのは平成13年からですが、毎年地道に取り組んだ結果、保有契約高は徐々に増えています。

──企業防衛を推進して良かったと思ったことはありましたか。

生井澤 特に印象深かったのは、ある建設業の社長に保険加入を提案したものの断られ、その直後に社長の奥さまから「もう一度勧めてほしい」と頼まれたため再度提案したケースです。結果社長に借入金のリスクをご理解いただき、なんとか契約いただけたのですが、契約の2年後に社長が急死してしまったのです。

借入金は保険金で完済することができたので円満に会社を清算することができましたし、重機などを処分したお金で奥さまに退職金も残せたので、奥さまには本当に感謝されましたね。

多額の債務を抱えた関与先の再起のため

7000プロジェクトに取り組む

──7000プロジェクトの実践状況を教えてください。

生井澤 利用申請が受理されたのは2件です。そのうちの1件は年商数億円、従業員10名程度の会社で、数年前に新規事業を立ち上げるため借入金で設備投資をしたのですが、その新規事業が取引先の都合で白紙になった上に、社長が亡くなってしまったのです。

後継者が借金だけが残って途方に暮れていたとき知人の紹介で顧問をすることになり、経営改善計画策定支援事業のスキームで再起を図ることになりました。

──借入金はどのくらいあったのですか。

生井澤 約2億円です。継続MASでの経営計画をベースに経営改善計画を作りました。その際、以前白紙になったものとは別の、売り上げアップを見込める新規事業の計画がありましたが、あえて計画には盛り込みませんでした。

売り上げは横ばいにして、人件費等の固定費削減により返済原資を確保する計画で、その新規事業による売上増はあくまでプラスアルファという位置付けです。こうした計画を信用保証協会主催の経営サポート会議で説明し、各金融機関にご了解いただきました。

──関与先の資金繰り支援という点で、工夫されていることはありますか。

生井澤 お客さまから融資の相談があると、まず担当者と金融関係の窓口である妻が話を聞き、時には事務所から金融機関に相談をしています。

というのは、中小企業の場合、社長の奥さまが経理を担当しているケースが多いのですが、会計事務所とその関与先という違いがあるものの、所長・社長を公私にわたりサポートする立場は同じであり、さらに妻・母親としても家庭や子供の心配事などを共有できるので、相談してもらいやすいのです。

会社の心臓部とも言える資金繰りについて親身になってアドバイスすれば社長の奥さまに頼りにしてもらえますし、こうした資金繰りのサポート体制が事務所とお客さまの信頼関係をより強固なものにしている一因にもなっています。

職員の皆さんと。「勤続年数が長い職員が多く、開業2年目から働いてくれている職員もいます」(生井澤会員)

関与先への経営支援体制を構築できるか

どうかが事務所存続の分岐点

──会計事務所による中小企業への経営支援の必要性については、どのようにお考えですか。

生井澤 会計事務所に求められる役割が変化しているとは感じます。つまり一昔前はどんぶり勘定で経営している経営者が多く、税務申告をしっかりしていれば満足してくれていたのですが、最近はきちんと数字を見て経営する社長が増えており、経営数値に基づくアドバイスを求められるようになったのです。

先日も「紹介された税理士が合わなかったので」といって当事務所にお見えになった社長に、その税理士に依頼しなかった理由を聞いてみると、「領収書などを持ってくればうまくやりますよ」という税理士ではなく、経営者である自分に甘えが出ないようにきちんとアドバイスしてくれる事務所に依頼したかったとのことでした。

最近は資金繰りの相談や経営計画策定についての相談も増えていますし、こうしたニーズに対応できる事務所体制を構築できるかどうかが、今後会計事務所が生き残れるか否かの分岐点になってくるのだと感じます。

──今後の目標をお聞かせください。

生井澤 最近は安価なクラウド会計ソフトが登場するなど、中小企業が会計事務所を通さずに申告まで済ませる風潮がありますが、これではせっかくの経営支援の機会が失われてしまいます。

お客さまのために今できること、それはつまり巡回監査やKFSなどこれまでTKC全国会が推進してきたことになるわけですが、こうした取り組みをこれまでどおり地道に実践することで、地域中小企業の存続・発展に貢献していきたいと思います。

(TKC出版 村井剛大)

(会報『TKC』平成27年7月号より転載)